2026年6月26日

Japanese

Home

Omega Investment株式会社

TAKARA & COMPANY (Investment report – 2Q update)

| 株価(1/7) | 4,690 円 | 予想配当利回り(26/5予) | 2.6 % |

| 52週高値/安値 | 2,711/4,795 円 | ROE(25/5実) | 14.1 % |

| 1日出来高(3か月) | 24.0 千株 | 営業利益率(25/5実) | 13.6 % |

| 時価総額 | 616.9 億円 | ベータ(5年間) | 0.5 |

| 企業価値 | 413.7 億円 | 発行済株式数 | 13.153 百万株 |

| PER(26/5予) | 19.5 倍 | 上場市場 | 東証プライム |

| PBR(25/5実) | 2.0 倍 |

| 本ページのPDF版はこちら |

| PDF version |

安定収益に次の成長材料を重ねる局面。次の一段高は数字で示せる成長次第。

投資判断

中期オーバーウェイトを維持、短期は株主還元の確度を見極めつつ定量情報開示待ちで機動的に対応

株式会社TAKARA & COMPANY(以下、同社)の投資アクションは中期では組入れ比率を段階的に高めるオーバーウェイト基調を維持し、短期は株主還元と資本政策の進展、ならびに新サービスの定量開示を待ちながら押し目で対応するのが妥当であろう。上期実績は売上高160.75億円(前年同期比+8.1%)、営業利益23.01億円(同+9.6%)、経常利益23.88億円(同+7.8%)、親会社株主に帰属する中間純利益15.34億円(同+5.0%)と増収増益で、前回レポートの堅調発進を根拠に置いた予想範囲内である。

前回、短期の株価カタリストとして挙げた「資本政策の明確化」「AI翻訳のKPI開示」「クロスセルの定量化」は、現時点では未達である。まず、会社計画は通期業績予想に変更はなく、上期好調がただちに資本政策方針や追加開示につながったとは言えない。資本政策については、財務CFで自己株式取得による支出2.54億円が確認できるものの、前回想定した、市場の見方を変える規模・方針の明確化には至っていない。他方で中間配当は1株60円が決議され、還元強化の確度が高まった。

会社の力の源泉は前回の整理通り、ディスクロージャー業務の深いノウハウを基盤にシステム・言語サービスを束ねて顧客業務に入り込める点にある。足元でも現金は中間期末で199.31億円と増加しており、ネットキャッシュ198.69億円を背景に投資・還元の選択肢を持つ構図は維持される。また、日立製作所と財務・非財務情報の一気通貫開示サービス「WizLabo Synapse」を共同開発し、2026年3月に提供開始予定とした点は、技術革新を核に需要喚起の芽という前回仮説を補強する材料である。

同社は高収益の既存事業を下支えに、テック/AIで付加価値を積み増す過渡期にある。 ROE14.06%に対して、予想PER19.74倍、実績PBR1.95倍と評価は前回より切り上がっているため、短期の株価アップサイド実現には資本政策の明確化とAI翻訳・周辺サービスのKPI開示が改めて必要条件となる。従って、中期保有を維持しつつ、開示の定量化が進む局面でリスクを取りにいく運用が合理的であろう。

◇ 2026年5月期第2四半期決算ハイライト:増収増益を確保、通訳・翻訳の利益反転が収益構造の厚みを増す

同社の2026年5月期第2四半期(中間期)は売上・利益ともに前年同期を上回り、二軸(ディスクロージャー/通訳・翻訳)の両方が増収となった。特に通訳・翻訳は利益面での改善幅が大きく、全社の収益構造に厚みが出た点が最大の収穫である。人件費やのれん償却の増加が利益率の上振れを抑える構図も見えており、下期は増収を確実に利益へ落とす経営が問われる。

連結業績は、売上高160.75億円(前年同期比+8.1%)、営業利益23.01億円(同+9.6%)、経常利益23.88億円(同+7.8%)、親会社株主に帰属する中間純利益15.34億円(同+5.0%)と、利益成長を遂げた。売上総利益は68.39億円(前年差+6.21億円)と伸長したが、販管費は45.37億円(同+4.19億円)へ増加しており粗利の伸びでコスト増を吸収して増益に持ち込んだ形である。販管費の内訳では、給料及び手当の増加、のれん償却額の増加が目立つ(固定費色が強い)ため、売上の季節性が強まる局面では利益率のブレ要因になり得ることに注意が必要である。

セグメント別では、ディスクロージャー関連事業が売上高117.75億円(同+6.5%)、セグメント利益18.95億円(同+6.1%)と堅調。増収要因は、株主総会招集通知や統合報告書の売上増に加え、株式会社ジェイ・トラストの連結子会社化による上乗せである。製品区分でも、金融商品取引法関連(50.54億円、同+7.9%)、会社法関連(24.48億円、同+12.7%)、IR関連(33.87億円、同+0.6%)、その他(8.85億円、同+6.0%)と、主要領域が総じて増収で推移した。

通訳・翻訳事業は、売上高43.00億円(同+12.7%)、セグメント利益2.97億円(同+286.4%)と、利益の戻りが鮮明である。通訳は、過去取引案件のフォローアップ等で取引社数・新規取引社数・大型案件数が増え、AI通訳のラインナップ拡充も寄与して売上が伸長し、通訳事業全体の売上は過去最高とされる。翻訳は、大学等での需要縮小が続くがAI翻訳プラットフォーム「SIMULwiz」の受注積み上げや大型案件獲得で前年同期を上回った。利益面では外注費が増えたものの、売上増がそれを上回り、業務効率化による販管費抑制も効いて大幅増益となった。

営業外では、受取配当金69.14百万円や受取利息9.27百万円などを計上する一方、為替差損や投資事業組合運用損も発生しており、損益への寄与は限定的とみる。特別損益は投資有価証券売却益23.19百万円と固定資産除却損23.93百万円がほぼ相殺関係で、当期の株価評価軸はあくまで本業の増収とコストコントロールである。

通訳・翻訳の利益反転は好材料だが、給料手当増やのれん償却増が固定費として残る。下期はSIMULwiz/AI通訳の売上・粗利KPI開示と、ディスクロージャーの単価改善が株価の次の評価軸となる。

◇ セグメント分析:上場企業開示支援が収益の柱、通訳・翻訳は伸びと利益改善が目立つ

同社は「ディスクロージャー関連事業」と「通訳・翻訳事業」の二本立てで、前者が収益の土台、後者が成長と収益性改善のドライバーになりつつある。2026年5月期第2四半期の売上構成比は概ね73%(ディスクロージャー)、27%(通訳・翻訳)である。

- ディスクロージャー関連事業:上場企業向けに、法定開示・任意開示の制作運用を中心に、周辺の開示実務を支援する。上期は売上117.75億円(前年同期比+6.5%)、セグメント利益18.95億円(同+6.1%)と堅調で、株主総会招集通知や統合報告書の増加に加え、子会社化の寄与が押し上げ要因である。季節性として、顧客の3月決算集中により四半期で売上が偏りやすい点は留意が必要である。

- 通訳・翻訳事業:国際会議・イベント等の通訳と、各種文書の翻訳を提供する。通訳(会議・イベント等)と翻訳を提供し、AI通訳サービスやAI翻訳プラットフォームなどAI活用型メニューの拡充を進めている。上期は売上43.00億円(同+12.7%)、セグメント利益2.97億円(同+286.4%)と、増収に加えて利益改善が大きい。通訳は取引社数増と大型案件、AI通訳の拡充が寄与し、翻訳は需要減の逆風が残るものの、「SIMULwiz」の受注積み上げや大型案件が支えた。

◇ 2026年5月期 業績予想:会社計画は据え置き。上期進捗は順調だが「下期の需要環境」と「新領域の収益化」が焦点。

2026年5月期通期は、会社計画(売上高330億円、営業利益44億円、親会社株主に帰属する当期純利益31億円)を前提に、達成確度は高いとみる一方、株式市場が次に求めるのは非財務・AI等の新領域がどれだけ利益に寄与するかの定量化である。

上期実績は売上高160.75億円、営業利益23.01億円、純利益15.34億円で、通期計画に対する進捗は売上約49%、営業利益約52%、純利益約49%と、季節性を踏まえても概ね順調な水準である。

ポジティブ要因は、(1)開示支援の需要が制度対応・統合報告等で底堅いこと、(2)通訳・翻訳で利益改善が進んだこと、の2点である。ネガティブ要因は、翻訳で一部業種の需要縮小が続く点で、下期にかけて案件ミックスが悪化すると利益の伸びが鈍化しうる。同社はAI翻訳プラットフォームの受注積み上げやAI通訳の拡充、業務効率化で吸収を図っており、需要変化をAI活用型サービスへの置換で乗り越える設計が成否を分ける。

資本政策・投資の枠組みは、中計のキャピタル・アロケーションとして成長投資100億円、株主還元38億円〜を掲げ、配当性向は50%程度を基本とし、自己株式取得も検討するとしている。計画達成局面では還元の安定と投資の実行が同時に問われるため、予想PER19.74倍・PBR1.95倍という評価水準がもう一段引き上がるには、成長投資の収益化KPIの開示が必要である。

通期会社計画の達成にはおおむね問題はなかろう。株価評価を押し上げる材料は、AI・非財務対応が何億円の売上・利益を生むかの説明であり、これが出れば買い増しを検討しやすくなる。

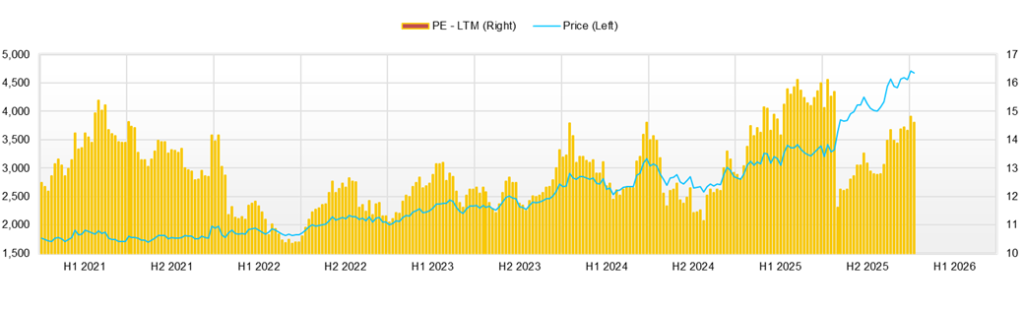

◇ 株価動向と今後の注目点:株価は3か月で緩やかに上昇、材料には反応するが決め手はKPIと資本政策の明確化

同社の直近3か月の株価は上昇基調で、材料には素直に反応する一方、上値を切り上げる決定打は新サービスの収益KPIと資本政策の踏み込みに尽きる。9月初(2025年9月1日終値4,055円)から12月下旬(12月26日終値4,555円)までで約+12.3%上昇し、レンジは概ね3,960円(9月4日終値)〜4,700円(2025/11/26高値)で推移した。足元は12/29に年初来高値4,740円をつけており、上値トライが続く局面である。

バリュエーションは、予想PER19.74倍・実績PBR1.95倍と、ディスクロージャー周辺の安定成長と高収益を一定程度織り込んだ水準である。β0.58が示す通りボラティリティは低い。

材料反応の傾向は、好材料には買いが入りやすいが、決算発表はとりあえずの利益確定を誘発しがちな点が特徴である。12月8日に日立との協業を開示した後、株価は12月5終値4,415円→8日終値4,460円(約+1.0%)→9日終値4,495円(約+0.8%)→10日終値4,570円(約+1.7%)と段階的に上昇した。また12月9日はMIRI Capital Managementの保有比率上昇が材料視され、需給面の追い風として株価を支えたとみられる。12月25日の中間期決算・中間配当の開示後は、24日終値4,585円→25日終値4,485円(約-2.18%)といったん売りが優勢となり、翌26日に4,555円(約+1.56%)へ戻す展開で、イベント当日は材料出尽くしになりやすい。

オーバーウェイトに踏み切りやすくなる条件は2つである。第一に、日立製作所との協業やAI翻訳・通訳を含む新サービスについて、受注件数・継続課金(あるいはARPU(ユーザー当たり平均売上))・粗利率など、利益貢献を測れるKPIの定期開示が出ることである。第二に、ネットキャッシュに裏打ちされた資本政策として、自己株式取得の方針・規模感が明確になることである。投資タイミングとしては、(1)次回決算でのKPI初開示、(2)SSBJ(サステナビリティ基準委員会)対応を含む非財務開示需要の案件化を示す大型受注、(3)自己株式取得など資本政策の追加、のいずれかが確認できる局面が押し目拾いから上値追いへ運用を切り替えるきっかけになり得る。

テクニカル面では、9月4日の終値3,960円を起点に切り上げ、10月末は4,000円台前半(10月30日4,025円)まで調整したが、11月後半に4,600円台へブレイクし、12月は4,400〜4,650円をコアレンジに推移している。直近の下値メドは4,450円前後(12月25日安値4,445円、終値4,485円近辺)、上値の節目は4,700円台(11月26日高値4,700円、12月29日年初来高値4,740円)であり、レンジ上抜けには上記KPI・資本政策といった比較可能な材料が必要である。

株価は材料には反応するが、決算では利益確定の売りも出やすい。4,450円近辺の押し目は魅力的だが、4,700円台の定着にはKPI開示と資本政策の踏み込みが不可欠である。

会社概要

◇情報開示インフラを握る“開示×言語”プラットフォーマーへ進化

株式会社TAKARA & COMPANYは、1952年創業の宝印刷を起源とし、2019年12月にHD化して現商号へ移行した。連結従業員数は1,245名、グループ会社は21社である。主力事業は①上場企業の法定開示(有価証券報告書、決算短信、招集通知等)および任意開示(IR・ESG等)の作成支援を、システム提供からチェック、コンサル、制作・印刷まで一気通貫で提供する「ディスクロージャー関連事業」、②会議・イベントの通訳や各種文書の翻訳等を担う「通訳・翻訳事業」の2軸である。

ディスクロージャー関連事業は、金融庁「EDINET」や東京証券取引所「TDnet」への提出義務開示、および任意開示に関して、作成支援に加え研究部チェック、コンサル、翻訳、制作印刷、ソフトウェア提供、動画配信までを一連で支える設計である。顧客は約3,900社の上場会社と約1,000社の上場予定会社等を想定し、制度対応と開示高度化のニーズを取り込む。通訳・翻訳事業は、通訳・翻訳に加えて会議機材や人材派遣、養成学校など関連サービスもグループで展開している。

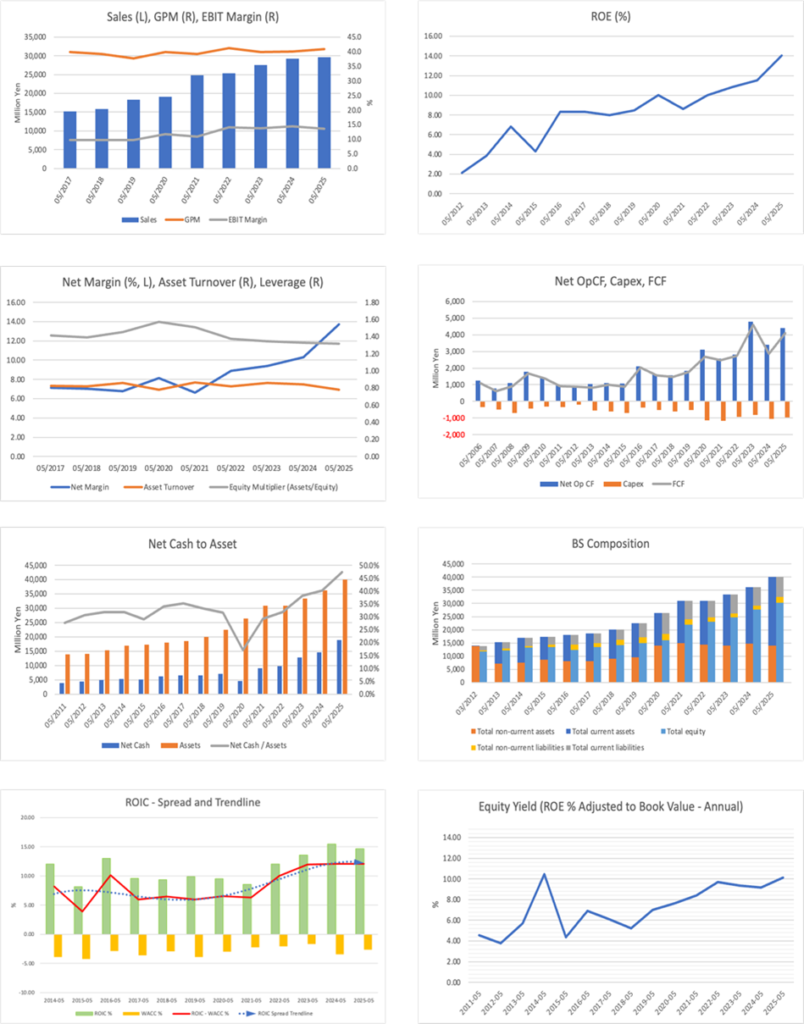

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 会社予想 |

| 売上高 | 24,777 | 25,318 | 27,568 | 29,278 | 29,679 | 33,000 |

| EBIT(営業利益) | 2,707 | 3,561 | 3,812 | 4,232 | 4,049 | 4,400 |

| 税引前収益 | 2,933 | 3,630 | 4,010 | 4,454 | 6,018 | |

| 親会社株主帰属利益 | 1,640 | 2,250 | 2,596 | 3,014 | 4,076 | 3,100 |

| 現金・預金 | 9,745 | 10,296 | 13,139 | 14,641 | 19,146 | |

| 総資産 | 30,972 | 30,924 | 33,444 | 36,195 | 40,058 | |

| 債務合計 | 702 | 441 | 367 | 107 | 209 | |

| 純有利子負債 | -9,042 | -9,856 | -12,773 | -14,534 | -18,937 | |

| 負債総額 | 8,504 | 7,560 | 8,361 | 8,194 | 9,331 | |

| 株主資本 | 21,920 | 23,069 | 24,763 | 27,645 | 30,335 | |

| 営業活動によるキャッシュフロー | 2,569 | 2,802 | 4,794 | 3,412 | 4,391 | |

| 設備投資額 | 1,183 | 945 | 824 | 1,052 | 957 | |

| 投資活動によるキャッシュフロー | -1,395 | -957 | -763 | -889 | 1,248 | |

| 財務活動によるキャッシュフロー | 1,193 | -1,234 | -1,192 | -1,371 | -1,127 | |

| フリーキャッシュフロー | 2,486 | 2,734 | 4,608 | 2,860 | 4,083 | |

| ROA (%) | 5.71 | 7.27 | 8.06 | 8.66 | 10.69 | |

| ROE (%) | 8.63 | 10.00 | 10.85 | 11.50 | 14.06 | |

| EPS (円) | 130.0 | 171.3 | 197.7 | 231.8 | 314.0 | 240.1 |

| BPS (円) | 1,672.2 | 1,754.8 | 1,895.9 | 2,130.2 | 2,337.1 | |

| 一株当り配当(円) | 54.00 | 58.00 | 70.00 | 80.00 | 120.00 | 120.00 |

| 発行済み株式数 (百万株) | 13.15 | 13.15 | 13.15 | 13.15 | 13.15 |

出所:Omega Investment 作成、小数点以下四捨五入

株価推移

主要株価関連データ

財務データI(四半期ベース)

| 単位: 百万円 | 2024/5 | 2025/5 | 2026/5 | ||||||

| 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | |

| [損益計算書] | |||||||||

| 売上高 | 6,585 | 5,857 | 8,418 | 8,370 | 6,507 | 6,163 | 8,639 | 9,086 | 6,990 |

| 前年同期比 | 10.1% | 9.3% | 6.4% | -0.6% | -1.2% | 5.2% | 2.6% | 8.6% | 7.4% |

| 売上原価 | 4,092 | 3,773 | 4,933 | 4,785 | 4,117 | 3,842 | 4,809 | 5,222 | 4,342 |

| 売上総利益 | 2,493 | 2,084 | 3,485 | 3,586 | 2,389 | 2,321 | 3,829 | 3,865 | 2,648 |

| 粗利率 | 37.9% | 35.6% | 41.4% | 42.8% | 36.7% | 37.7% | 44.3% | 42.5% | 37.9% |

| 販管費 | 1,778 | 1,710 | 1,989 | 1,856 | 1,894 | 1,908 | 2,177 | 2,072 | 2,019 |

| EBIT(営業利益) | 671 | 310 | 1,418 | 1,652 | 448 | 370 | 1,579 | 1,712 | 589 |

| 前年同期比 | 67.2% | -6.6% | 11.2% | -9.9% | -33.2% | 19.4% | 11.4% | 3.7% | 31.4% |

| EBITマージン | 10.2% | 5.3% | 16.8% | 19.7% | 6.9% | 6.0% | 18.3% | 18.8% | 8.4% |

| EBITDA | 988 | 622 | 1,737 | 1,953 | 765 | 694 | 1,914 | 2,072 | 954 |

| 税引前収益 | 672 | 466 | 1,437 | 1,708 | 508 | 410 | 3,393 | 1,789 | 598 |

| 当期利益 | 408 | 289 | 1,061 | 1,153 | 322 | 247 | 2,387 | 1,194 | 350 |

| 少数株主損益 | 10 | 6 | 11 | 7 | 8 | 8 | 12 | 0 | 9 |

| 親会社株主帰属利益 | 398 | 283 | 1,050 | 1,146 | 314 | 239 | 2,376 | 1,194 | 340 |

| 前年同期比 | 72.8% | 24.9% | 20.6% | -10.7% | -21.1% | -15.4% | 126.2% | 4.1% | 8.3% |

| 利益率 | 6.0% | 4.8% | 12.5% | 13.7% | 4.8% | 3.9% | 27.5% | 13.1% | 4.9% |

| [貸借対照表] | |||||||||

| 現金・預金 | 14,274 | 14,057 | 14,641 | 16,248 | 16,534 | 15,910 | 19,146 | 19,862 | 20,036 |

| 総資産 | 33,121 | 31,703 | 36,195 | 34,614 | 35,209 | 33,879 | 40,058 | 38,452 | 38,850 |

| 債務合計 | 172 | 139 | 107 | 100 | 93 | 85 | 209 | 184 | 167 |

| 純有利子負債 | -14,102 | -13,917 | -14,534 | -16,148 | -16,441 | -15,824 | -18,937 | -19,677 | -19,869 |

| 負債総額 | 6,720 | 5,593 | 8,194 | 6,088 | 6,544 | 5,539 | 9,331 | 7,630 | 7,728 |

| 株主資本 | 26,063 | 25,766 | 27,645 | 28,161 | 28,294 | 27,959 | 30,335 | 30,440 | 30,757 |

| [収益率 %] | |||||||||

| ROA | 8.63 | 9.16 | 8.66 | 8.57 | 8.18 | 8.39 | 10.69 | 11.29 | 11.20 |

| ROE | 11.04 | 11.40 | 11.50 | 10.65 | 10.28 | 10.24 | 14.06 | 14.07 | 14.05 |

| [一株当り指標: 円] | |||||||||

| EPS | 30.6 | 21.8 | 80.9 | 88.3 | 24.2 | 18.4 | 183.0 | 92.3 | 26.4 |

| BPS | 2,008.3 | 1,985.4 | 2,130.2 | 2,170.0 | 2,179.8 | 2,154.0 | 2,337.1 | 2,358.7 | 2,382.8 |

| 一株当り配当 | 40.00 | 0.00 | 40.00 | 0.00 | 45.00 | 0.00 | 75.00 | 0.00 | 60.00 |

| 発行済み株式数 (百万株) | 13.15 | 13.15 | 13.15 | 13.15 | 13.15 | 13.15 | 13.15 | 13.15 | 13.15 |

出所:Omega Investment 作成、小数点以下四捨五入

財務データII(通期ベース)

| 単位: 百万円 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

| [損益計算書] | ||||||||

| 売上高 | 15,792 | 18,258 | 19,117 | 24,777 | 25,318 | 27,568 | 29,278 | 29,679 |

| 前年同期比 | 4.2% | 15.6% | 4.7% | 29.6% | 2.2% | 8.9% | 6.2% | 1.4% |

| 売上原価 | 9,590 | 11,388 | 11,484 | 15,071 | 14,891 | 16,596 | 17,542 | 17,554 |

| 売上総利益 | 6,202 | 6,870 | 7,633 | 9,706 | 10,427 | 10,972 | 11,736 | 12,125 |

| 粗利率 | 39.3% | 37.6% | 39.9% | 39.2% | 41.2% | 39.8% | 40.1% | 40.9% |

| 販管費 | 4,541 | 4,946 | 5,247 | 6,878 | 6,641 | 6,923 | 7,253 | 7,818 |

| EBIT(営業利益) | 1,534 | 1,780 | 2,245 | 2,707 | 3,561 | 3,812 | 4,232 | 4,049 |

| 前年同期比 | 3.9% | 16.0% | 26.1% | 20.6% | 31.5% | 7.1% | 11.0% | -4.3% |

| EBITマージン | 9.7% | 9.7% | 11.7% | 10.9% | 14.1% | 13.8% | 14.5% | 13.6% |

| EBITDA | 2,149 | 2,424 | 2,852 | 3,646 | 4,732 | 5,031 | 5,482 | 5,326 |

| 税引前収益 | 1,691 | 1,913 | 2,453 | 2,933 | 3,630 | 4,010 | 4,454 | 6,018 |

| 当期利益 | 1,137 | 1,273 | 1,685 | 1,804 | 2,301 | 2,625 | 3,049 | 4,110 |

| 少数株主損益 | 26 | 36 | 130 | 164 | 51 | 29 | 35 | 35 |

| 親会社株主帰属利益 | 1,111 | 1,237 | 1,555 | 1,640 | 2,250 | 2,596 | 3,014 | 4,076 |

| 前年同期比 | 2.7% | 11.3% | 25.8% | 5.4% | 37.2% | 15.4% | 16.1% | 35.2% |

| 利益率 | 7.0% | 6.8% | 8.1% | 6.6% | 8.9% | 9.4% | 10.3% | 13.7% |

| [貸借対照表] | ||||||||

| 現金・預金 | 6,751 | 7,845 | 7,365 | 9,745 | 10,296 | 13,139 | 14,641 | 19,146 |

| 総資産 | 20,033 | 22,442 | 26,450 | 30,972 | 30,924 | 33,444 | 36,195 | 40,058 |

| 債務合計 | 102 | 749 | 2,808 | 702 | 441 | 367 | 107 | 209 |

| 純有利子負債 | -6,650 | -7,096 | -4,557 | -9,042 | -9,856 | -12,773 | -14,534 | -18,937 |

| 負債総額 | 5,488 | 7,082 | 9,867 | 8,504 | 7,560 | 8,361 | 8,194 | 9,331 |

| 株主資本 | 14,248 | 15,000 | 16,083 | 21,920 | 23,069 | 24,763 | 27,645 | 30,335 |

| [キャッシュフロー計算書] | ||||||||

| 営業活動によるキャッシュフロー | 1,577 | 1,829 | 3,111 | 2,569 | 2,802 | 4,794 | 3,412 | 4,391 |

| 設備投資額 | 601 | 528 | 1,146 | 1,183 | 945 | 824 | 1,052 | 957 |

| 投資活動によるキャッシュフロー | -940 | -806 | -5,229 | -1,395 | -957 | -763 | -889 | 1,248 |

| 財務活動によるキャッシュフロー | -481 | -30 | 1,477 | 1,193 | -1,234 | -1,192 | -1,371 | -1,127 |

| フリーキャッシュフロー | 1,468 | 1,753 | 2,689 | 2,486 | 2,734 | 4,608 | 2,860 | 4,083 |

| [収益率 %] | ||||||||

| ROA | 5.75 | 5.82 | 6.36 | 5.71 | 7.27 | 8.06 | 8.66 | 10.69 |

| ROE | 8.00 | 8.46 | 10.01 | 8.63 | 10.00 | 10.85 | 11.50 | 14.06 |

| 当期利益率 | 7.03 | 6.77 | 8.14 | 6.62 | 8.89 | 9.42 | 10.30 | 13.73 |

| 資産回転率 | 0.82 | 0.86 | 0.78 | 0.86 | 0.82 | 0.86 | 0.84 | 0.78 |

| 財務レバレッジ | 1.39 | 1.45 | 1.57 | 1.51 | 1.38 | 1.35 | 1.33 | 1.32 |

| [一株当り指標: 円] | ||||||||

| EPS | 99.4 | 110.6 | 139.0 | 130.0 | 171.3 | 197.7 | 231.8 | 314.0 |

| BPS | 1,274.7 | 1,342.0 | 1,409.7 | 1,672.2 | 1,754.8 | 1,895.9 | 2,130.2 | 2,337.1 |

| 一株当り配当 | 50.00 | 50.00 | 54.00 | 54.00 | 58.00 | 70.00 | 80.00 | 120.00 |

| 発行済み株式数 (百万株) | 12.94 | 12.94 | 12.94 | 13.15 | 13.15 | 13.15 | 13.15 | 13.15 |

出所:Omega Investment 作成