2026年7月27日

Japanese

Home

Omega Investment株式会社

リックソフト (Investment report – Basic)

| 株価(5/18) | 771 円 | 予想配当利回り(27/2予) | 0.0 % |

| 52週高値/安値 | 770/1,230 円 | ROE(26/2実) | 8.3 % |

| 1日出来高(3か月) | 4.0 千株 | 営業利益率(26/2実) | 3.5 % |

| 時価総額 | 35.1 億円 | ベータ(5年間) | 0.10 |

| 企業価値 | 19.3 億円 | 発行済株式数 | 4.550 百万株 |

| PER(27/2予) | 21.7 倍 | 上場市場 | 東証グロース |

| PBR(25/2実) | 1.1 倍 |

| 本ページのPDF版はこちら |

| PDF version |

ネットキャッシュが下値を守る。積極的な投資は利益率改善を見極めてから。

投資判断

時価総額に匹敵するネットキャッシュ。株価上昇には売上総利益率反転と資本配分計画の明示が不可欠。

リックソフト株式会社(以下、同社)の投資判断は保有維持が妥当であろう。非保有であれば小口のポジションを持ち、追加投資は売上総利益率改善の確認を待ちたい。前回レポートでは「非保有は新規買い、保有は維持、押し目で買い増し」としたが、今回の2026年2月期通期決算を踏まえると、投資判断は維持しつつ、ポジション上乗せの条件はやや厳格化すべきと考える。前回提示した、株価評価アップグレードに欠かせないクライテリアのうち、契約負債の積み上がりとプロフェッショナルサービスの伸長は確認できた。契約負債は2026年2月期末に44.76億円まで拡大し、将来売上の視認性は大きく改善した。また、プロフェッショナルサービス売上は14.03億円、前期比+53.5%と高付加価値領域へのシフトは進展した。一方で、最重要条件であった売上総利益率の底打ちは未達である。2026年2月期は売上高108.93億円、前期比+20.4%と高成長を維持したが、売上総利益率は21.8%、前年差▲4.5ptへ低下し、営業利益は3.77億円、同▲17.8%にとどまった。

株価評価からは、財務面で下値を支える背景が明確である一方、利益率低下が上値を抑える構図となっている。時価総額39億円に対し、ネットキャッシュは約39.4億円とほぼ同水準にあり、財務面からみたダウンサイド耐性は強い。実績PBR1.17倍も純資産価値に近い評価であり、バランスシート面の割高感はない。一方、予想PER24.6倍は、営業利益率3.5%まで低下した現状利益を前提にすれば、利益成長への期待を楽観的に織り込んでいる。ROA3.23%、ROE8.31%、ROIC8.31%は決して低い水準ではなく、WACC2.47%を上回り、経済価値は創出され続けている。ネットキャッシュは株価の下値を支えるが、利益率改善が確認できなければ、PER・PBRの評価倍率が切り上がる余地は限定的である。

会社の力の源泉を改めて整理しておくと、大企業顧客に対するAtlassian関連導入・運用支援の実装力と、ライセンス再販から戦略パートナー型の伴走支援へ移行できる顧客接点である。成長ビジョン「Reignite2030」では、顧客に合わせた付加価値提供への原点回帰、業界別専門チームの構築、2030年EBITDA30億円を掲げており、経営の方向性は妥当である。ただし、ベトナム企業のBiPlus Vietnam Software Solutionsとの資本業務提携は、海外対応力強化の布石として評価できるものの、現時点では受注、売上、利益貢献の定量開示が限定的であり株価評価引き上げの材料にはならない。

総括すれば、売上成長、契約負債、サービス高付加価値化では前進したが、売上総利益率と資本配分の説明力では、追加投資を積極化するにはまだ確認すべき項目が残されている。ネットキャッシュが時価総額にほぼ匹敵する状況は株価の下値支えとなるが、無配継続と明確な資本配分の未提示は株価ディスカウントの要因である。したがって、現時点では保有継続を基本とし、非保有は小口での打診にとどめ、追加投資は営業利益率の反転、売上総利益率の底打ち、自社株買い、配当、成長投資の優先順位の数値化を確認してから段階的に行うのが妥当であると判断する。

1. ビジネスモデルと事業構造

ライセンス再販から顧客のDX実現を支える伴走支援へ。売上総利益率改善の鍵はサービス付加価値化。

同社の事業構造は、ツールソリューション事業の単一セグメントであるが、実態としては「テクノロジーソリューション」「プロフェッショナルサービス」「自社プロダクト」の三層で構成されるBtoBモデルである。中核はAtlassianを中心とする海外ソフトウェアの国内導入支援であり、JiraやConfluenceなどのプロジェクト管理・課題管理ツールを、金融、製造、ITなどの大企業顧客に導入する。単なるライセンス販売ではなく、導入前のFit&Gap分析、要件整理、設計、構築、カスタマイズ、研修、ヘルプデスク、運用支援までを組み合わせる点が特徴である。同社はソフトウェアをそのまま提供するのではなく、顧客課題の解決に向けて利用環境の構築、機能追加、研修などを一体で提供する。

2026年2月期の売上構成を見ると、テクノロジーソリューションが88.63億円、構成比81.4%、前期比+19.7%と依然として最大の収益源である。同売上はAtlassian製品を中心とするライセンス販売・導入支援が主体であり、同社は戦略上、WorkatoやMiro等の先進ツールも取り扱っている。プロフェッショナルサービスは14.03億円、構成比12.9%、前期比+53.5%と急伸した。ここにはコンサルティング、SI、サポートなどが含まれ、同社は周辺領域としてBPO型支援も含む継続的な価値提供を志向している。自社プロダクトは6.25億円、構成比5.7%、前期比▲13.6%であり、WBS Gantt-Chart for JiraやExcel-like Issue Editor for Jiraなど、Atlassian製品の機能を補完するアドオンを国内外に販売する収益源である。

収益認識の構造も投資判断上重要である。オンプレミス型ライセンスは販売時に一括計上される一方、クラウド型やサポート、BPOは期間按分・月額計上となるため、案件売上と継続課金が混在する。さらに、プロフェッショナルサービスではRickCloudを通じて、顧客のクラウド環境を24時間365日で運用管理し、セキュリティ対応や監視も担う。これは顧客のシステム運用に深く入り込むモデルであり、継続率とスイッチングコストを高める要素となる。

投資示唆としては、同社の成長余地はライセンス販売量ではなく、顧客接点を起点にサービスをどれだけ積み上げられるかに移っている。ライセンス売上は規模拡大に寄与する一方、仕入原価や価格競争の影響を受けやすく、売上総利益率低下の主因にもなり得る。したがって、株価再評価の焦点は、Atlassian等の導入基盤を入口として、コンサルティング、SI、BPO、運用支援、自社プロダクトを束ね、顧客のDX運用基盤に深く入り込めるかである。プロフェッショナルサービスの伸長はこの転換の初期成果と評価できるが、現時点では利益率改善まで十分に結び付いたとは言い切れない。今後は売上成長率よりも、サービスミックス改善、契約負債の質、売上総利益率の反転が、ビジネスモデル進化を測る中核指標となる。

2.事業の強み

大企業DXの現場に深く入り込む実装力。強みはツール販売ではなく顧客課題の翻訳力。

同社の強みは、単にAtlassian製品を販売できることではなく、海外の先進ツールを日本企業の業務現場に合わせて実装し、定着させる能力にある。同社はAtlassianを中心とするソフトウェアを、ライセンス販売だけでなく、Fit&Gap分析、設計、構築、カスタマイズ、研修、運用支援まで組み合わせて提供している。これは、顧客側から見ればツールを買う行為ではなく、業務プロセス、開発管理、プロジェクト運営を変える取り組みであり、導入後の運用品質が継続利用を左右する。したがって、同社の競争力は仕入販売の利幅ではなく、顧客の業務課題をツールの機能に翻訳し、現場に落とし込む実装ノウハウにある。

顧客基盤の質も強みである。成長ビジョンでは、国内では業界のリーディングカンパニーを含む大手企業を多く顧客に持ち、東証プライム市場に上場している顧客数150社、グローバル顧客数8,000社を掲げている。大企業向けのDX支援は、導入時の意思決定に時間を要する一方、いったん業務基盤に組み込まれると、部門横断展開や継続的な運用支援につながりやすい。これは同社が挙げている段階的拡大(ランド・アンド・エクスパンド)戦略、すなわち一部組織への導入を起点に、他部署や全社標準へ拡大する販売戦略と整合する。

もう一つの強みは、顧客課題に応じてサービスを重ねる余地である。2026年2月期はテクノロジーソリューション売上が88.63億円、前期比+19.7%と伸びたうえ、プロフェッショナルサービス売上が14.03億円、同+53.5%と大きく拡大した。これは、同社がライセンス再販中心のモデルから、コンサルティング、SI、サポート、運用支援を含む高付加価値モデルへ移行しつつあることを示す。もっとも、同年度の売上総利益率は21.8%へ低下しており、現段階では強みが十分に利益率へ転換されたとは言い切れない。

投資示唆としては、同社の強みは「売上成長の再現性」には一定の説得力を持つが、「利益率改善の再現性」はまだ検証段階にある。大企業顧客、Atlassianエコシステム、自社プロダクト、RickCloud等の運用支援基盤は、顧客接点を深める資産である。一方、ライセンス原価上昇や価格競争を吸収できるだけのサービス単価、稼働率、案件ミックス改善が確認されなければ、株価評価はネットキャッシュとPBR1倍近辺を意識した水準にとどまりやすい。今後の焦点は、同社の実装力が売上総利益率反転とROIC維持に結び付くかである。

3. 事業別にみる収益構造

売上の柱はテクノロジー、利益改善の鍵はプロフェッショナル、自社プロダクトは再加速待ち。

同社の収益構造は、テクノロジーソリューションを量的な売上基盤とし、プロフェッショナルサービスで付加価値を上乗せし、自社プロダクトで継続収益の厚みを狙う構図である。2026年2月期の売上高は108.93億円、前期比+20.4%であったが、営業利益は3.77億円、同▲17.8%となり、増収がそのまま利益増に転化しない局面にある。売上総利益は23.73億円と前期並みを維持した一方、売上総利益率は21.8%と前期の26.3%から4.5pt低下した。会社は、ライセンス原価の上昇をプロフェッショナルサービスの売上増加で打ち消し、売上総利益は前期と同等額になったと説明している。

最大の柱であるテクノロジーソリューションは、売上高88.63億円、構成比81.4%、前期比+19.7%である。Atlassianを中心とするライセンス販売・導入支援が主体であり、売上規模の拡大を牽引する一方、仕入原価や価格競争の影響を受けやすい。オンプレミス型売上は販売時に一括計上され、クラウド型売上は月額計上されるため、ライセンス構成や契約形態の変化が四半期売上と契約負債の双方に影響する。テクノロジーソリューションは同社の顧客接点を広げる入口であるが単独では利益率の切り上げに限界がある。

プロフェッショナルサービスは、売上高14.03億円、構成比12.9%、前期比+53.5%と最も高い成長率を示した。SIサービスは案件ごとの見積り、作業、検収時の一括計上であり、サポートサービスやBPO等は月額計上または年契約の期間按分となる。導入後の運用、定着、改善支援まで取り込めれば、同社が掲げる戦略パートナー型モデルに最も近い収益源となる。ただし、2026年2月期時点では、同サービスの伸長にもかかわらず全社売上総利益率は低下しており、要員稼働率、単価、案件ミックスの改善余地は残る。

自社プロダクトは、売上高6.25億円、構成比5.7%、前期比▲13.6%となった。Atlassian製品を補完するアドオンを国内外に販売するモデルで、本来は高い継続性と海外展開余地を持つ領域である。一方、2026年2月期は収益実態に即した運用適正化により、自社プロダクト売上の一部を翌期以降の収益として契約負債へ振り替えたと説明されているため、短期的な減収だけで評価を下げるべきではない。投資上は、テクノロジーの売上成長、プロフェッショナルの利益化、自社プロダクトの再成長が同時に進むかが、ROIC維持と株価再評価の中核論点となる。

4.海外事業に関して

海外はまだ利益柱ではない。自社プロダクトとアジア展開の定量化が焦点。

同社の海外事業は、現時点では国内事業と並ぶ独立した収益柱というより、自社プロダクトの海外販売拡大と、グローバル顧客対応力を高めるための将来的な成長領域と位置付けるのが妥当である。同社グループは、国内のリックソフト本体と米国子会社Ricksoft, Inc.の2社体制で構成されており、Ricksoft, Inc.は米国を拠点に、開発したソフトウェアをAtlassian Marketplace経由でグローバルに販売している。同社は、Ricksoft, Inc.が技術チームと連携し、海外ユーザーが求めるUI/UX改善に取り組む方針も示されている。

事業内容としては、JiraやConfluenceなどAtlassian製品の機能を補完する自社開発アドオンが海外展開の中核である。代表例として、プロジェクト管理に用いられるWBS Gantt-Chart for Jiraや、Jiraの課題を表計算ソフトに近い感覚で編集できるExcel-like Issue Editor for Jiraなどがある。これらは国内導入支援と異なり、Marketplaceを通じた販売が可能であり、理論上は国境を越えてスケールしやすい。ただし、2026年2月期の自社プロダクト売上は6.25億円、前期比▲13.6%であり、現段階で海外プロダクトが全社成長を強く牽引しているとは言い切れない。

海外展開の戦略的意義は高まっている。2026年2月期には、BiPlus Vietnam Software Solutions Joint Stock Companyとの資本業務提携に合意し、アジア市場を皮切りに、エンタープライズ顧客の海外需要を支援するグローバルな事業展開を本格始動させたと会社は説明している。これは、国内外に拠点を持つエンタープライズ顧客の海外需要に対し、同社がグローバル対応力と開発・提供体制を強化しようとしていることを示す。現時点では、海外拠点を含む統一基盤案件やBiPlus提携による個別受注や売上貢献の定量開示は限定的であり、投資評価上は今後の確認事項と位置付けるべきである。

投資上の評価はまだ慎重に見るべきである。成長ビジョンではグローバル顧客数8,000社を掲げており、海外接点の広がりは確認できるが、地域別売上高や海外利益率の定量開示は限定的である。 したがって、海外事業は現時点でバリュエーションの主因ではなく、将来の評価切り上げ材料である。今後の確認点は、①Ricksoft, Inc.経由の自社プロダクト売上が再成長するか、②BiPlus提携が受注、売上、利益にどの程度寄与するか、③海外対応力が国内大企業向け案件の単価上昇や契約拡大につながるかの3点である。海外事業が構想段階にとどまらず、売上総利益率改善とROIC維持に結び付けば、現在のネットキャッシュ評価中心の株価に対し、海外展開による収益拡大期待が加わる可能性がある。

5.主要株主・株主構成と需給面での示唆

HS KKの安定保有と光通信の買い増しが下値を支えるが、浮動株の薄さが株価変動を増幅。

同社の株主構成は、HS KKを中心とする安定保有主体と、中長期志向の外部投資家が上位を占める集中型であり、需給面では下値耐性と流動性リスクが併存する。主要保有者合計の主要保有者ベースの保有比率は67.84%、浮動株比率は37.79%である。最大株主はHS KKで、保有比率43.95%、保有株数200.0万株、過去6か月の保有株数変化はゼロである。これは支配的な安定株主の存在を示しており、短期的な需給悪化を抑える要因となる。一方、浮動株が限られるため、機関投資家が一定規模で新規に組み入れるには流動性面の制約が残る。

需給面で最も注目すべきは、光通信の保有増で、保有比率は10.27%、保有株数46.8万株、過去6か月の増加は4.6万株とされる。時価総額39億円規模のマイクロキャップ銘柄において、10%超を保有する外部大株主が存在し、かつ保有を増やしていることは、株価下落局面での需給支援材料になりやすい。光通信の投資意図を過度に推測すべきではないが、ネットキャッシュ約39.4億円、実績PBR1.17倍という財務バリューを踏まえると、バランスシートの厚さに着目した中長期保有と見ることもできよう。

機関投資家ではSPARX Asset Managementが3.72%、16.9万株を保有し、その内訳としてSparx Japan Small Cap Fundが1.25%、5.7万株を保有している。また、Sawakami Asset Managementは1.91%、8.7万株を保有し、Sawakami Fundも同水準で記載されている。小型株ファンドや長期投資家の保有が確認できる点は、同社株が単なる短期需給銘柄ではなく、財務安全性と中期成長の両面から一定の評価対象になっていることを示す。個人・関係者では大貫浩氏が3.28%、14.9万株、服部典生氏が2.47%、11.2万株を保有している。自己株式としてRicksoft Co., Ltd.も1.10%、5.0万株を保有する。

投資示唆としては、株主構成はポジティブとニュートラルの中間で評価する。HS KKの高保有比率、光通信の買い増し、SPARXとさわかみの保有は、株価の需給下支えとして機能し得る。一方、浮動株比率37.79%という限られた市場供給は、好材料時には株価上昇を後押しするが、決算内容や売上総利益率動向に対する市場の受け止めが慎重化した場合には、流動性の低さが株価変動を大きくする要因となり得る。したがって、同社株の需給評価では、大株主の安定性だけでなく、流動性、出来高、自己株式の活用、光通信の保有増減を継続確認する必要がある。現時点では、株主構成は下値を支える材料だが、株価再評価の主因はあくまで売上総利益率反転と資本配分の明確化である。

6.経営方針・中期経営計画と成長シナリオ

Reignite2030は利益体質の再点火。成長の焦点は戦略パートナー化の実装度。

同社の経営方針は、従来の価値あるツールの提供から、顧客に合わせた付加価値を提供するモデルへ事業ドメインを拡張する点にある。同社はビジョンとして「DX、AI、新しいアイデアで『未来の働き方を創造する』」を掲げ、成長ビジョンでは「Reignite2030」をキーワードに、単なる原点回帰ではなく、DXやAIを取り込みながら新たな顧客体験と価値創造を実現する方針を示している。重要なのは、ライセンス販売中心の考え方に注力しすぎた結果、同社本来の強みである顧客に合わせた付加価値の提供の優先度が下がったという反省を会社自身が明示している点である。

成長シナリオの中核は、顧客にとって不可欠な戦略パートナーになることである。成長ビジョンでは、金融、製造、ITといった業界ごとに専門チームを構築し、業界独自の文化や商習慣及びシステム導入上の課題に対して、顧客ごとのプロジェクトチームで一緒に考え、企画し、解決していく方針が示されている。国内では東証プライム上場企業150社、グローバルでは自社ソフトウェア導入顧客8,000社という顧客基盤を有しており、大企業向けに一部導入から全社標準化へ広げる余地は残る。

数値目標としては、2030年までに累計60億円規模の戦略投資を実行し、2030年にEBITDA30億円を目指す。投資対象は、ビジネスモデル変革、コンサル事業の中核を成すフレームワーク開発、国内の業界別専門チーム構築、海外のグローバル市場進出、人材投資やM&Aを含む体制強化である。構造改革の進捗として組織最適化、コンサルティングチーム新設、ベトナムチームを含むサービス提供体制が示されている。

投資上の評価は、方向性は妥当だが、まだ利益での検証が必要という位置付けである。2026年2月期は売上高108.93億円、前期比+20.4%と成長した一方、営業利益は3.77億円、同▲17.8%で、2027年2月期会社計画も営業利益2.00億円への減益を見込む。したがって、Reignite2030は株価再評価の材料であると同時に、短期的には投資負担と利益率低下を許容する計画でもある。今後の焦点は、専門チーム化とコンサル起点の提案が、プロフェッショナルサービス比率、売上総利益率、契約負債の質、ROICの維持にどの程度反映されるかである。現時点では、成長シナリオは「語られた段階」から「実行初期」に移った局面であり、株価の上値余地を広げるには、四半期ごとの利益率反転とKPI開示の継続が必要である。

7.中期経営計画の骨子と戦略

60億円投資で“再点火”を図るが、短期利益より構造転換を優先する局面。

同社の中期戦略「Reignite2030」の骨子は、ライセンス販売中心の収益構造から、顧客に合わせた付加価値提供を軸とする高利益体質へ移行することである。2030年までに累計60億円規模の戦略投資を実行し、2030年にEBITDA30億円を目指す方針を掲げている。投資テーマは大きく二つで、第一にビジネスモデル変革、第二に人的投資である。ビジネスモデルのブランディング、コンサル事業の中核を成すフレームワーク開発、国内での業界別専門チーム構築、海外でのグローバル市場進出、M&Aを含む人的投資が示されている。

戦略の中心は、顧客に無くてはならない存在、すなわち戦略パートナー化である。金融、製造、ITといった主要業界ごとに専門チームを設け、業界独自の文化、商習慣、システム導入上の課題を、顧客ごとのプロジェクトチームで解決する。これは、従来のエンジニアチームと営業チーム中心の縦割り運営から、CEO直下のプロジェクトチーム、国内サービスチーム、営業チーム、ベトナムチーム、コンサルティングチームを連携させる組織へ移行する取り組みである。構造改革の進捗としては組織最適化とコンサルティングチーム新設が示されている。

海外戦略では、BiPlus Softwareとの資本業務提携を通じ、アトラシアン事業をはじめとするグローバル展開への対応力を高める方針である。会社は、顧客の海外需要を取り込み、ベトナムで優秀なIT人材を確保し、事業体制の強化による売上成長を図るとしている。ここは、国内大企業の海外展開支援と開発・提供能力の拡張を狙う布石と評価できるが、現時点では個別受注・利益貢献の定量開示は限定的である。

投資上の論点は、同計画が短期利益を犠牲にする性格を持つ点である。2027年2月期計画は売上高121.95億円、営業利益2.00億円、営業利益率1.6%であり、増収ながら減益を見込む。会社は、プロフェッショナルサービスの構造改革を集中的に進めるため一時的に受注制限をかけ、長期的なサービス増加により契約負債へ大きく計上されるため営業利益が減少すると説明している。 したがって、同計画の成否は売上高成長率だけでは測れない。重要KPIは、プロフェッショナルサービス比率、契約負債の増加、売上総利益率の底打ち、コンサル案件の単価、人的投資後の稼働率である。Reignite2030は、成功すればROICを維持しながら株価評価を切り上げる材料となるが、利益率反転が遅れれば、ネットキャッシュ評価を主眼とした株価にとどまりやすい。

8.業績分析(長期トレンド〜直近決算)

売上CAGRは高いが、利益率は再構築局面。成長の質を問うフェーズへ。

同社の長期業績は、売上成長の持続性と利益率の変動が併存する。連結売上高は2021年2月期44.31億円、2022年2月期43.08億円、2023年2月期56.23億円、2024年2月期74.91億円、2025年2月期90.44億円と拡大し、2026年2月期は108.93億円まで伸長した。2021年2月期から2026年2月期までの売上CAGRは約19.7%であり、大企業DX、アジャイル開発、クラウド移行需要を背景に、トップラインの成長力は明確に確認できる。一方、経常利益は2021年2月期6.01億円、2022年2月期4.50億円、2023年2月期5.67億円、2024年2月期6.77億円、2025年2月期4.62億円、2026年2月期3.57億円と、売上拡大に対して利益が比例していない。

2026年2月期は、売上高108.93億円、前期比+20.4%と堅調であったが、営業利益3.77億円、同▲17.8%、経常利益3.57億円、同▲22.7%、親会社株主に帰属する当期純利益2.64億円、同▲25.8%の増収減益で着地した。売上総利益は23.73億円と前期並みであったが、売上総利益率は26.3%から21.8%へ4.5pt低下した。会社は、ライセンス原価の上昇をプロフェッショナルサービス売上の増加で打ち消し、売上総利益は前期同等額となったと説明している。販管費率は21.2%から18.3%へ低下しており、固定費管理は一定程度機能したが、役員退職慰労引当金の計上による一時的な販管費増もあり、営業利益率は5.1%から3.5%へ低下した。

サービス別では、テクノロジーソリューション売上が88.63億円、前期比+19.7%、プロフェッショナルサービス売上が14.03億円、同+53.5%と伸長した一方、自社プロダクトは6.25億円、同▲13.6%となった。自社プロダクトについては、収益実態に即した運用適正化により一部を翌期以降の収益として契約負債へ振り替えたとされるため、短期的な減収だけで評価すべきではない。契約負債は44.76億円と前年同期比90%増まで積み上がり、将来売上の視認性は高まった。

直近事業トピックスでは、グロースエクスパートナーズとの業務提携、株式会社アルターデザインコンサルティング設立、BiPlus Vietnam Software Solutionsとの資本業務提携が示されており、国内外でサービス提供体制を拡張している。投資上は、売上成長そのものよりも、売上総利益率の底打ち、プロフェッショナルサービスの利益化、契約負債の売上と利益転換が焦点である。現時点の業績は成長力は強いが、利益体質は再構築の途上にあると言える。

9.通期業績予想と業績モニタリング論点

2027年2月期は増収減益計画。見るべきは売上成長ではなく、売上総利益率反転の時期。

同社の2027年2月期会社計画は、売上高121.95億円(前期比+12.0%)、営業利益2.00億円(同▲46.7%)、経常利益2.00億円(同▲43.8%)、親会社株主に帰属する当期純利益1.60億円(同▲39.3%)、1株当たり当期純利益35.48円である。配当予想は引き続き0円である。売上は2桁成長を維持するが、営業利益率は2026年2月期の3.5%から1.6%へ低下する見通しであり、短期的には成長投資と構造改革を優先する計画と読むべきである。

会社は、連結売上は堅調に推移するものの、ライセンスにおける利益率の減少により利益が低下すると説明している。加えて、プロフェッショナルサービスの構造改革を集中的に進めるため一時的に受注制限をかけていること、来期は長期的なサービスを増加させる計画であり、会計上は契約負債に大きく計上されるため今期営業利益が減少するとしている。これは売上計上のタイミングと利益認識が短期的にずれる局面を意味する。

業績モニタリングでは、第一に売上総利益率の底打ちを確認したい。2026年2月期はライセンス原価上昇により売上総利益率が圧迫され、営業利益率低下を会社も重要課題と認識している。四半期ごとの売上総利益率、テクノロジーソリューションの利益率、Atlassianクラウド・オンプレミス構成の変化は最重要指標である。第二に、プロフェッショナルサービスの受注制限がいつ解除され、単価、稼働率、案件採算にどう反映されるかを確認する必要がある。売上構成比の上昇だけでは不十分で、全社売上総利益率を押し上げる形で利益化するかが焦点となる。

第三に、契約負債の質である。2026年2月期末の契約負債は44.76億円と前年同期比90%増まで積み上がっており、将来売上の視認性は高い。一方、契約負債が増えても、売上転換時の売上総利益率が低ければ株価評価にはつながりにくい。 第四に、販管費と人的投資のコントロールである。Reignite2030では2030年までに累計60億円規模の戦略投資を掲げるため、投資負担が先行しやすい。 2027年2月期は増収減益を許容して構造を作り替える年であり、投資家は売上高の進捗率ではなく、売上総利益率反転、契約負債の売上転換、プロフェッショナルサービスの利益化を四半期ごとに確認すべきである。

10.バランスシート・キャッシュフロー・資本配分

ネットキャッシュは時価総額並み。資本配分の明確化が時価総額再評価に必要。

同社のバランスシートは、現預金の厚さと契約負債の急増が同時に進む構造である。2026年2月期末の総資産は96.33億円、前期末比+29.54億円、純資産は33.16億円、自己資本比率は34.4%であった。自己資本比率は前期末45.4%から低下したが、これは財務悪化というより、契約負債や前払費用の増加により総資産・負債が膨らんだ影響が大きい。現金及び預金は39.39億円まで増加し、ネットキャッシュ約39.4億円と整合する。時価総額39億円との比較では、株価の下値耐性を支える重要な資産である。

負債側で最も重要なのは契約負債である。2026年2月期末の契約負債は44.76億円と、前期末23.52億円から21.24億円増加した。会社は、契約負債を将来売上の「貯金」と位置付けており、売上の視認性向上を示す一方、前受金であるため、将来の売上計上時にどの程度の粗利を伴うかが投資評価上の焦点となる。前払費用も35.62億円へ増加しており、Atlassian等のライセンス取引に伴う先払いと前受け構造が、貸借対照表を大きくしているとみるべきである。

キャッシュフローは良好である。2026年2月期の営業キャッシュフローは6.97億円、投資キャッシュフローは▲0.35億円、財務キャッシュフローはゼロであり、単純差引のフリーキャッシュフローは約6.62億円の黒字である。営業キャッシュフローの主因は、税前利益3.57億円に加え、契約負債の増加21.19億円、仕入債務の増加4.43億円が寄与した一方、前払費用の増加18.58億円、売上債権の増加3.58億円が減算要因となった。

資本配分については、なお改善余地が大きい。2026年2月期は配当0円、2027年2月期予想も0円であり、当期の財務キャッシュフローもゼロである。前期に自己株取得0.91億円はあったが、現在のネットキャッシュ規模に対しては小さい。 財務安全性は十分だが、成長投資、M&A、配当、自社株買いの優先順位と金額枠が示されなければ、余剰資本ディスカウントは残る。現段階では、強いバランスシートを持ちながら資本政策が株価評価に十分転化していない状態であり、Reignite2030の戦略投資と株主還元をどう両立するかが今後の最重要論点である。

11.資本効率と経済価値創出(ROE / ROIC-WACC)

ROICはWACCを上回るが、利益率低下でマージンは縮小。資本効率の維持が株価アップサイド実現の条件。

同社の資本効率指標は、現時点では経済価値を創出していることを示しているが、利益率低下によりマージンは縮小している。定量データでは、ROE8.31%、ROIC8.31%、WACC2.47%であり、ROIC-WACCスプレッドは+5.84ptとなる。これは、同社が投下資本コストを上回るリターンを生んでいることを示す。機関投資家目線では、成長企業ではなく、ネットキャッシュを厚く持ちながらも、一定の資本効率を維持している小型DX支援企業として評価できる。

一方で、資本効率の方向感には注意が必要である。2026年2月期の連結業績は、売上高108.93億円、前期比+20.4%と拡大したが、営業利益は3.77億円、同▲17.8%、親会社株主に帰属する当期純利益は2.64億円、同▲25.8%となった。自己資本当期純利益率は8.3%で、前期の12.3%から低下している。売上成長が続いても、ライセンス原価上昇による売上総利益率低下が利益を圧迫すれば、ROE・ROICは低下しやすい。

ROICの分解では、課題は投下資本回転率よりも営業利益率にある。2026年2月期の営業利益率は3.5%で、前期の5.1%から低下した。総資産は96.33億円へ拡大し、契約負債は44.76億円まで増加しているため、将来売上の視認性は高いが、資産・負債の膨張に対して営業利益が伸びなければ、資本効率は鈍化する。契約負債は売上の先行指標として前向きに評価できるものの、その売上転換時の売上総利益率が低ければ経済価値創出には十分つながらない。

経済的付加価値の観点では、ROIC8.31%がWACC2.47%を上回っているため、現時点ではプラスである。ただし、2027年2月期会社計画は営業利益2.00億円、前期比▲46.7%であり、短期的にはROIC低下圧力が強い。ここで重要なのはReignite2030の投資が単なる費用増に終わらず、プロフェッショナルサービスの単価上昇、稼働率改善、売上総利益率反転に結び付くかである。資本効率を維持したまま成長投資を実行できれば、PBR1.17倍の評価には切り上げ余地がある。逆に利益率低下が長期化すれば、ネットキャッシュの厚さは下値を支えるものの、ROICスプレッド縮小により株価再評価は先送りされる。現段階の投資判断では、同社を経済価値創出は維持しているが、利益率反転でその持続性を証明すべき企業と位置付けるのが妥当である。

12.株価動向とバリュエーションの現在地

ネットキャッシュ評価が下値を支えるが、利益率低下がPER評価の切り上げを抑制。

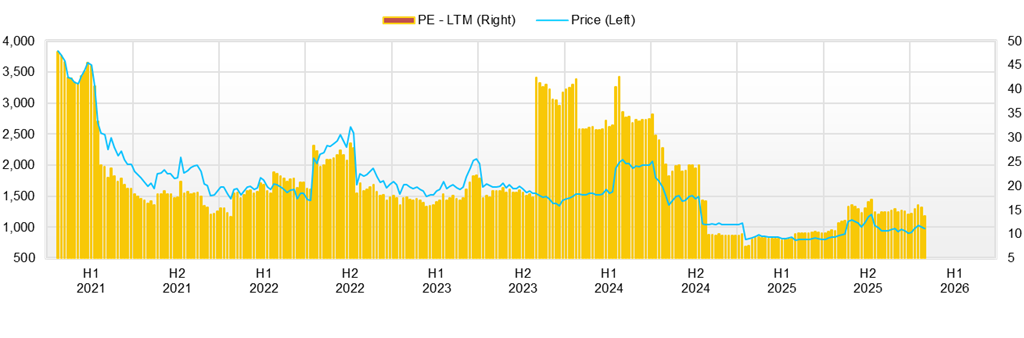

同社の株価は、過去1年で大きな方向感を欠きながらも、直近では決算後に下値を試す展開となっている。2025年4月24日終値827円に対し、2026年4月24日終値は856円であり、1年間では小幅上昇にとどまる。一方、2026年1月16日に年初来高値1,049円を付けた後、4月24日には856円まで下落し、年初来安値を更新した。直近株価は高値から約18%下落しており、2026年2月期決算および2027年2月期増収減益計画を受け、利益率低下への懸念が株価に反映されたとみるのが自然である。

バリュエーションは、時価総額39億円、予想PER24.6倍、実績PBR1.17倍、ROA3.23%、ROE8.31%、ROIC8.31%、β0.93、ネットキャッシュ約39.4億円、WACC2.47%である。評価の核心は、時価総額とネットキャッシュがほぼ同水準にある点である。これは、事業価値が株式市場でほとんど評価されていないとも読める一方、短期利益が減少する中で市場が成長投資の成果をまだ織り込めない状態とも言える。PBR1.17倍は資産価値面では過熱感が乏しいが、予想PER24.6倍は、2027年2月期の営業利益減少を前提にすれば決して安くない。現在の株価は財務安全性では割安、利益評価では中立からやや割高という二面性を持つ。

短期リスクとして最も大きいのは、2027年2月期に売上高121.95億円、前期比+12.0%を計画する一方、営業利益は2.00億円、同▲46.7%へ減少する点である。会社は、ライセンス利益率の低下、プロフェッショナルサービス構造改革に伴う一時的な受注制限、長期サービス増加に伴う契約負債計上を理由としているが、株式市場は会計上の先送りよりも、まず目先の営業利益率低下を嫌気しやすい。このため、決算説明の解釈が弱含んだ場合、少額の売りでも株価が下振れしやすい。無配継続、自社株買い枠の未提示、売上総利益率の底打ち未確認も短期の重石である。特に、ネットキャッシュが厚いにもかかわらず資本配分の具体策が見えなければ、投資家は現預金を評価しにくくPBR1倍近辺のディスカウントが長引く可能性がある。

投資示唆としては、現株価は財務面から下値余地が限定される一方、株価再評価には営業利益率の反転、売上総利益率改善、契約負債の利益転換、資本政策の明確化が必要である。短期的には上値を追う局面ではなく、決算ごとの収益性確認を待つべき段階である。

13.適正株価に関する考察

適正株価は現在株価を上回るが、評価切り上げには利益率反転の確認が必要。

同社の適正株価を考える上での焦点は、時価総額にほぼ見合うネットキャッシュを前提に、残る事業価値をどこまで評価できるかにある。定量データでは、時価総額39億円に対し、ネットキャッシュは約39.4億円であり、現在の株価は財務安全性を相当程度織り込む一方、事業価値や中期成長シナリオについてはかなり慎重な評価にとどまっている。2027年2月期会社計画は売上高121.95億円、営業利益2.00億円、1株当たり当期純利益35.48円と増収減益を見込むため、短期利益を基準にしたPER評価では大きな株価アップサイドを期待しにくい。発行済株式数4,550,300株を前提にすると、時価総額39億円から逆算される株価は約857円であり、ここを現在地とする。

DCFでは、WACC2.47%をそのまま使うと理論値が過大に出やすい。小型株の流動性、売上総利益率低下、2027年2月期減益計画を考慮し、正常化FCFを1.5〜2.5億円、2030年に向けた利益回復を一部織り込むリスク調整DCFでは、株式価値は1,000〜1,600円程度が妥当レンジとみる。これはReignite2030のEBITDA30億円目標を全面的に織り込む強気DCFではなく、契約負債の売上転換とサービス利益率改善を部分的に反映した保守的な見方である。

PBR法では、2026年2月期末の1株当たり純資産736.96円を基準に、ROE8.31%、ネットキャッシュの厚さ、無配継続、利益率低下を勘案し、1.0〜1.4倍を適用する。適正株価レンジは約737〜1,032円となる。PER法では、2027年2月期予想EPS35.48円に対し、構造改革中の小型DX支援企業として20〜28倍を適用し、約710〜993円と算定する。ROIC法では、ROIC8.31%がWACC2.47%を5.84pt上回る点を評価しつつ、営業利益率低下を割り引き、900〜1,150円を妥当レンジとする。

4手法の中心値は、DCF1,300円、PBR885円、PER852円、ROIC1,025円であり、中央値は約955円である。現在株価約857円との比較では、上昇余地は約11%にとどまる。結論として、同社株はネットキャッシュ価値を考えれば割安感はあるが、短期利益ベースでは強い過小評価とは言い切れない。適正株価の切り上げには、売上総利益率の底打ち、営業利益率の反転、資本配分の数値化が必要である。現時点の妥当レンジは850〜1,050円、利益改善が確認された場合の上方レンジは1,200円超と整理する。

14.業績・資本効率・適正株価を踏まえた最終投資判断

財務安全性は強いが、利益率反転までは本格的な評価切り上げを待つ局面。

最終投資判断は、保有は維持、非保有は小口での打診、追加投資は売上総利益率と営業利益率の反転確認後に限定する。同社は、2026年2月期に売上高108.93億円、前期比+20.4%と高成長を維持したものの、営業利益は3.77億円、同▲17.8%、営業利益率は3.5%へ低下した。売上総利益率も21.8%と前期から4.5pt低下しており、成長の量に対して利益の質が追いついていない。さらに2027年2月期会社計画は売上高121.95億円、営業利益2.00億円、営業利益率1.6%であり、短期的には増収減益局面が続く見通しである。

一方、投資対象としての下値耐性は強い。時価総額39億円に対し、ネットキャッシュは約39.4億円であり、実績PBR1.17倍も資産価値面では過熱感が乏しい。ROE8.31%、ROIC8.31%はWACC2.47%を上回っており、現時点では経済価値の創出を維持している。契約負債も44.76億円まで積み上がっており、将来売上の視認性は高まった。したがって、利益率悪化を理由に投資判断を変更する局面ではないが、予想PER24.6倍は減益計画下では必ずしも割安とは言い切れない。

適正株価の考察では、DCF、PBR、PER、ROICの各手法を総合した中央値を約955円とした。現在株価を857円前後とすれば一定の上昇余地はあるが、その幅は限定的であり、投資妙味の大部分は「ネットキャッシュの厚さ」と「Reignite2030の成功確度」に依存する。現状の市場評価は、財務安全性を一定程度評価しているが、事業価値や中期成長シナリオについては慎重な織り込みにとどまっている。

結論として、同社は優良企業であるものの、今すぐ強く上値を追う銘柄ではない。株価再評価の条件は、①売上総利益率の底打ち、②プロフェッショナルサービスの利益化、③契約負債の高採算売上への転換、④配当・自社株買い・成長投資の資本配分方針の数値化である。これらが確認されれば、PBR1倍台前半からの評価切り上げ余地はある。現段階では、財務安全性を根拠に保有を継続し、追加は確認後に段階的に行う判断が妥当である。

15.成長が伸び悩みやすい理由と、それでも良い会社に見える理由

伸び悩みの本質は需要不足ではなく利益化の遅れ。良い会社だが、良い株になるには時間が必要。

同社の成長が伸び悩みやすい理由は、需要が弱いからではなく、売上成長を利益成長に転換しにくい局面に入っているためである。2026年2月期は売上高108.93億円、前期比+20.4%と高成長を維持したが、営業利益は3.77億円、同▲17.8%にとどまった。売上総利益率は21.8%と前期から4.5pt低下しており、ライセンス原価上昇が収益性を圧迫している。テクノロジーソリューション売上は88.63億円、構成比81.4%と大きく、同社の成長はなおAtlassianを中心とするライセンス販売基盤に依存している。規模拡大は可能だが、仕入原価や価格競争の影響を受けやすく、増収がそのまま営業利益率改善につながりにくい。

もう一つの理由は、事業転換に時間がかかることである。会社はReignite2030で、ライセンス販売中心から、顧客に合わせた付加価値提供、業界別専門チーム、戦略パートナー型モデルへの転換を掲げている。ただし、この転換には人材投資、コンサルティング体制の構築、案件単価の引き上げ、稼働率改善が必要であり、短期的には費用が先行しやすい。実際、2027年2月期会社計画は売上高121.95億円、営業利益2.00億円の増収減益であり、株式市場が利益成長を確認するには時間を要する。

それでも良い会社に見える理由は、顧客基盤、財務、将来売上の視認性が崩れていないからである。契約負債は44.76億円まで積み上がり、将来売上の土台は厚い。プロフェッショナルサービス売上も14.03億円、前期比+53.5%と伸長しており、付加価値型モデルへの移行は数字にも表れ始めている。 また、時価総額39億円に対してネットキャッシュ約39.4億円を保有し、ROIC8.31%はWACC2.47%を上回る。財務安全性が高く、経済価値創出も維持している点は、小型成長株として重要な下支えである。

投資示唆として、同社は構造改革が収益性改善に結び付くかを見極めながら投資判断すべき会社と見るべきである。成長が伸び悩みやすい理由は明確で、ライセンス依存、売上総利益率低下、人的投資の先行である。良い会社に見える理由も明確で、大企業顧客、契約負債、ネットキャッシュ、ROICスプレッドがある。現段階では、直ちに強い株価上昇が起こることを分けて考える必要がある。売上総利益率反転と資本配分の明確化が確認されれば、良い会社から良い投資対象へ評価が進む可能性がある。

主要株価関連データ

主要財務データ

| 単位: 百万円 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 会社予想 |

| 売上高 | 4,308 | 5,623 | 7,491 | 9,044 | 10,893 | 12,195 |

| EBIT(営業利益) | 437 | 547 | 666 | 459 | 377 | 200 |

| 税引前収益 | 450 | 567 | 350 | 462 | 357 | 200 |

| 親会社株主帰属利益 | 327 | 424 | 269 | 356 | 264 | 160 |

| 現金・預金 | 2,089 | 3,071 | 3,158 | 3,297 | 3,939 | |

| 総資産 | 2,939 | 4,577 | 5,971 | 6,687 | 9,633 | |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | |

| 純有利子負債 | -2,089 | -3,071 | -3,158 | -3,297 | -3,939 | |

| 負債総額 | 684 | 2,103 | 3,203 | 3,658 | 6,316 | |

| 株主資本 | 2,255 | 2,474 | 2,768 | 3,029 | 3,316 | |

| 営業活動によるキャッシュフロー | 161 | 978 | 100 | 377 | 697 | |

| 設備投資額 | 61 | 25 | 30 | 95 | 18 | |

| 投資活動によるキャッシュフロー | -47 | -27 | -37 | -140 | -35 | |

| 財務活動によるキャッシュフロー | 23 | 18 | 7 | -91 | 0 | |

| フリーキャッシュフロー | 110 | 968 | 86 | 298 | 687 | |

| ROA (%) | 10.69 | 11.28 | 5.10 | 5.62 | 3.23 | |

| ROE (%) | 15.73 | 17.92 | 10.26 | 12.27 | 8.31 | |

| EPS (円) | 74.5 | 94.4 | 59.2 | 78.6 | 58.7 | 35.6 |

| BPS (円) | 507.2 | 547.4 | 608.3 | 676.1 | 737.0 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 4.37 | 4.51 | 4.55 | 4.55 | 4.55 |

出所:同社資料よりOmega Investment 作成、小数点以下四捨五入

株価推移

財務データ I(四半期ベース)

| 単位: 百万円 | 2024/2 | 2025/2 | 2026/2 | ||||||

| 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | |

| [損益計算書] | |||||||||

| 売上高 | 2,193 | 2,047 | 2,263 | 2,289 | 2,445 | 2,872 | 2,254 | 2,944 | 2,822 |

| 前年同期比 | 30.8% | 30.2% | 18.7% | 25.8% | 11.5% | 40.3% | -0.4% | 28.6% | 15.4% |

| 売上原価 | 1,553 | 1,429 | 1,703 | 1,711 | 1,826 | 2,247 | 1,722 | 2,319 | 2,231 |

| 売上総利益 | 641 | 617 | 560 | 577 | 619 | 625 | 532 | 625 | 590 |

| 粗利率 | 29.2% | 30.2% | 24.7% | 25.2% | 25.3% | 21.8% | 23.6% | 21.2% | 20.9% |

| 販管費 | 413 | 470 | 485 | 493 | 468 | 495 | 495 | 496 | 510 |

| EBIT(営業利益) | 228 | 148 | 76 | 84 | 151 | 130 | 37 | 129 | 80 |

| 前年同期比 | 42.0% | 0.7% | -48.0% | -42.3% | -33.5% | -11.9% | -50.7% | 53.6% | -47.0% |

| EBITマージン | 10.4% | 7.2% | 3.3% | 3.7% | 6.2% | 4.5% | 1.7% | 4.4% | 2.8% |

| EBITDA | 235 | 155 | 83 | 97 | 167 | 145 | 51 | 144 | 95 |

| 税引前収益 | 236 | 155 | 77 | 85 | 145 | 97 | 41 | 135 | 84 |

| 当期利益 | 177 | 115 | 62 | 68 | 111 | 74 | 36 | 102 | 52 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 177 | 115 | 62 | 68 | 111 | 74 | 36 | 102 | 52 |

| 前年同期比 | 40.8% | 11.9% | -143.6% | -48.5% | -37.3% | -35.5% | -42.5% | 51.1% | -53.2% |

| 利益率 | 8.1% | 5.6% | 2.7% | 3.0% | 4.5% | 2.6% | 1.6% | 3.5% | 1.8% |

| [貸借対照表] | |||||||||

| 現金・預金 | 3,158 | 3,375 | 3,442 | 3,192 | 3,297 | 3,142 | 3,930 | 3,782 | 3,939 |

| 総資産 | 5,971 | 6,291 | 6,588 | 6,004 | 6,687 | 7,365 | 7,533 | 8,426 | 9,633 |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 純有利子負債 | -3,158 | -3,375 | -3,442 | -3,192 | -3,297 | -3,142 | -3,930 | -3,782 | -3,939 |

| 負債総額 | 3,203 | 3,398 | 3,661 | 3,083 | 3,658 | 4,275 | 4,397 | 5,158 | 6,316 |

| 株主資本 | 2,768 | 2,893 | 2,927 | 2,921 | 3,029 | 3,090 | 3,137 | 3,268 | 3,316 |

| [収益率 %] | |||||||||

| ROA | 5.10 | 4.99 | 8.53 | 7.12 | 5.62 | 4.61 | 4.08 | 4.48 | 3.23 |

| ROE | 10.26 | 10.26 | 18.03 | 15.31 | 12.27 | 10.52 | 9.51 | 10.43 | 8.31 |

| [一株当り指標: 円] | |||||||||

| EPS | 38.9 | 25.3 | 13.6 | 15.1 | 24.8 | 16.6 | 7.9 | 22.7 | 11.5 |

| BPS | 608.3 | 635.7 | 643.9 | 652.0 | 676.1 | 689.7 | 697.1 | 726.3 | 737.0 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 | 4.55 |

出所:同社資料より Omega Investment 作成

財務データ II(通期ベース)

| 単位: 百万円 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 |

| [損益計算書] | |||||||

| 売上高 | 3,089 | 4,431 | 4,308 | 5,623 | 7,491 | 9,044 | 10,893 |

| 前年同期比 | 24.4% | 43.5% | -2.8% | 30.5% | 33.2% | 20.7% | 20.4% |

| 売上原価 | 1,904 | 2,868 | 2,779 | 3,759 | 5,249 | 6,670 | 8,519 |

| 売上総利益 | 1,184 | 1,563 | 1,529 | 1,864 | 2,242 | 2,374 | 2,373 |

| 粗利率 | 38.3% | 35.3% | 35.5% | 33.1% | 29.9% | 26.2% | 21.8% |

| 販管費 | 782 | 961 | 1,091 | 1,317 | 1,576 | 1,915 | 1,997 |

| EBIT(営業利益) | 402 | 602 | 437 | 547 | 666 | 459 | 377 |

| 前年同期比 | 8.3% | 49.6% | -27.3% | 25.0% | 21.7% | -31.1% | -17.8% |

| EBITマージン | 13.0% | 13.6% | 10.2% | 9.7% | 8.9% | 5.1% | 3.5% |

| EBITDA | 416 | 617 | 467 | 566 | 691 | 502 | 435 |

| 税引前収益 | 403 | 601 | 450 | 567 | 350 | 462 | 357 |

| 当期利益 | 289 | 446 | 327 | 424 | 269 | 356 | 264 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | 289 | 446 | 327 | 424 | 269 | 356 | 264 |

| 前年同期比 | 13.0% | 54.3% | -26.7% | 29.7% | -36.5% | 32.2% | -25.8% |

| 利益率 | 9.4% | 10.1% | 7.6% | 7.5% | 3.6% | 3.9% | 2.4% |

| [貸借対照表] | |||||||

| 現金・預金 | 1,458 | 1,944 | 2,089 | 3,071 | 3,158 | 3,297 | 3,939 |

| 総資産 | 1,922 | 3,180 | 2,939 | 4,577 | 5,971 | 6,687 | 9,633 |

| 債務合計 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 純有利子負債 | -1,458 | -1,944 | -2,089 | -3,071 | -3,158 | -3,297 | -3,939 |

| 負債総額 | 484 | 1,279 | 684 | 2,103 | 3,203 | 3,658 | 6,316 |

| 株主資本 | 1,437 | 1,901 | 2,255 | 2,474 | 2,768 | 3,029 | 3,316 |

| [キャッシュフロー計算書] | |||||||

| 営業活動によるキャッシュフロー | 316 | 478 | 161 | 978 | 100 | 377 | 697 |

| 設備投資額 | 13 | 9 | 61 | 25 | 30 | 95 | 18 |

| 投資活動によるキャッシュフロー | -43 | -8 | -47 | -27 | -37 | -140 | -35 |

| 財務活動によるキャッシュフロー | 152 | 19 | 23 | 18 | 7 | -91 | 0 |

| フリーキャッシュフロー | 303 | 469 | 110 | 968 | 86 | 298 | 687 |

| [収益率 %] | |||||||

| ROA | 16.97 | 17.47 | 10.69 | 11.28 | 5.10 | 5.62 | 3.23 |

| ROE | 23.80 | 26.70 | 15.73 | 17.92 | 10.26 | 12.27 | 8.31 |

| 当期利益率 | 9.35 | 10.06 | 7.59 | 7.54 | 3.59 | 3.93 | 2.42 |

| 資産回転率 | 1.81 | 1.74 | 1.41 | 1.50 | 1.42 | 1.43 | 1.33 |

| 財務レバレッジ | 1.40 | 1.53 | 1.47 | 1.59 | 2.01 | 2.18 | 2.57 |

| [一株当り指標: 円] | |||||||

| EPS | 68.5 | 103.6 | 74.5 | 94.4 | 59.2 | 78.6 | 58.7 |

| BPS | 336.0 | 436.6 | 507.2 | 547.4 | 608.3 | 676.1 | 737.0 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 4.20 | 4.29 | 4.37 | 4.51 | 4.55 | 4.55 | 4.55 |

出所:同社資料より Omega Investment 作成