2026年7月15日

Japanese

Home

Omega Investment株式会社

Waqoo (Investment report – Basic)

| 株価(6/4) | 1,550 円 | 予想配当利回り(26/9予) | 0.0 % |

| 52週高値/安値 | 927/1,850 円 | ROE(25/9実) | 2.1 % |

| 1日出来高(3か月) | 5.566 千株 | 営業利益率(25/9実) | 7.7 % |

| 時価総額 | 56.8 億円 | ベータ(5年間) | 0.76 |

| 企業価値 | 49.1 億円 | 発行済株式数 | 3.663 百万株 |

| PER(26/9予) | 21.9 倍 | 上場市場 | 東証プライム |

| PBR(25/9実) | 2.5 倍 |

| 本ページのPDF版はこちら |

| PDF version |

メディカルサポート事業への評価軸移行が始まる。PDF-FDの成長とD2Cの高収益化を背景に、株価評価の切り上がりを期待したい。

投資判断

メディカルサポート事業の成長が業績転換を牽引。PDF-FDのKPI改善が続けば、株価評価の切り上がりを期待したい

株式会社Waqoo(以下、同社)は、メディカルサポート事業とD2C事業を展開する東証グロース上場企業である。従来はD2C・サブスクリプション型の化粧品・ヘルスケア商材の印象が強かったが、現在の企業価値形成の中心は、血液由来加工サービスPDF-FDを中心とするメディカルサポート事業へ移りつつある。2026年9月期第2四半期は、売上高1,133百万円、営業利益138百万円、親会社株主に帰属する中間純利益136百万円となり、前年同期の赤字から大きく黒字転換した。通期計画も売上高2,500百万円、営業利益400百万円、親会社株主に帰属する当期純利益250百万円へ上方修正している。

投資判断は、メディカルサポート事業の成長が業績転換を牽引し、PDF-FDのKPI改善が続けば、株価評価の切り上がりが期待できる局面とする。過去数年の同社は、D2C事業の環境変化、広告媒体費の高騰、収益構造の転換により、売上・利益ともに不安定な推移をたどってきた。しかし、足元ではメディカルサポート事業が売上成長の主役となり、D2C事業は減収ながら利益・キャッシュを残す事業へ運営方針を変えている。これにより、同社はD2C中心の小型消費財企業から、医療機関ネットワークを軸とするメディカルサポート企業へ、株式市場からの見方が変わる入口に立っている。

同社の魅力は、単に再生医療関連というテーマ性にあるのではない。提携医院数、加工受託件数、平均加工受託件数、稼働率というKPIを通じて、成長の進捗を四半期ごとに確認できる点にある。PDF-FDの提携医院数は2026年9月期第2四半期末で796院、前年同期比242院増加し、累計加工受託件数は19,897件、同8,632件増加した。提携医院数と加工受託件数が同時に伸びていることは、メディカルサポート事業が単なる期待先行ではなく、実際の売上・利益に結びつき始めていることを示す。

一方、稼働率は60.1%で前年同期比4pt低下した。同社は、新規提携医院の先行拡大に伴う一時的な低下とし、中期的には上昇トレンドへ回帰する見込みとしている。この点が今後の投資判断における最大の確認項目である。提携医院数が増えた直後は、新規医院での患者説明や院内オペレーションの定着に時間を要するため、全体の稼働率は一時的に低下しやすい。ここから既存医院での利用が深まり、医院当たりの加工受託件数が伸びれば、売上成長だけでなく利益率改善も伴いやすくなる。したがって、PDF-FDのKPI改善、特に稼働率の回復は、株価評価の切り上がりにつながる重要なサインとなる。

現在の株価は、すでに一定の成長期待を織り込んでいる。予想PER32.2倍、実績PBR2.60倍、2025年9月期実績ROE2.08%、予想EPS52.4円、予想配当0円を用いると、株価は約1,716円となる。PBR2.60倍とROE2.08%の組み合わせから、資本コストを7%と置いて逆算される市場のEPS期待成長率は年率約10.1%である。資本コストを6〜8%で感応度を取ると、織り込み成長率は約8.4〜11.7%となる。これに対して、2021年9月期から2025年9月期までのEPSは38.7円から12.3円へ低下しており、端点ベースのCAGRは年率マイナス24.9%である。過去実績だけを見れば、現在の株価は説明しにくい。

ただし、5月14日の上方修正後の会社計画EPS68.62円を用いると、PERは5月19日終値1,636円ベースで約23.8倍まで低下する。上方修正前の予想EPS52.4円を使えばPERは32倍台だが、上方修正後の利益水準で見ると、バリュエーションの見え方は大きく変わる。小型成長株として、PER20倍台半ばは過度に高いとは言い切れない。むしろ、メディカルサポート事業の成長が2026年9月期下期から翌期にかけても続き、営業利益400百万円が一過性ではなく新しい利益水準として投資家に認識されれば、株価評価の切り上がりを期待できる。

投資家が保有・組入れを前向きに検討するためのサインは、第一にPDF-FDの稼働率が下げ止まり、再び上昇トレンドに入ることである。第二に、提携医院数の増加が加工受託件数の増加へつながり、メディカルサポート事業のセグメント利益率が改善することである。第三に、D2C事業が減収でも高水準の利益を維持し、成長投資の原資として機能し続けることである。第四に、その他事業が一過性の案件収益ではなく、医療機関ネットワークを活用した継続的な収益源として育つことである。これらが確認されれば、同社株は単なる好決算銘柄ではなく、収益構造が変わった銘柄として評価されやすくなる。

現局面では、過去の業績変動を理由に慎重に見すぎるより、メディカルサポート事業の成長とD2C事業の高収益運営を組み合わせた企業像の変化を評価したい。短期的には好決算と上方修正を受けた株価先行の場面も想定されるが、PDF-FDのKPI改善と利益水準の定着が確認されるなら、1〜2年の投資期間でも意義あるリターンを狙える銘柄と考える。

1. ビジネスモデルと事業構造

D2C企業から、医療機関ネットワークを軸とするメディカルサポート企業へ評価軸が移りつつある

同社の現在の事業は、メディカルサポート事業、D2C事業、その他で構成される。事業内容としてメディカルサポート事業とD2C事業を掲げている。ただし、投資家が同社を見る際には、もはやD2Cブランド企業としてだけで捉えるべきではない。D2Cは既存顧客基盤を活用したキャッシュ創出機能として残しつつ、企業価値形成の主役はメディカルサポート事業へ移行している。

メディカルサポート事業の中心は、再生医療関連サービスである。同社は、提携するクリニックで採取した患者の血液や脂肪組織を、細胞加工センターで加工し、各クリニックへ提供する。血液由来加工受託サービスでは、医療機関から預かった患者の血液に含まれるPRPから、自己組織修復や抗炎症作用のある成長因子を抽出・濾過し、機能改善を目指す技術として説明している。医療機関側から見れば、専門設備やノウハウをすべて自前で持たなくても、再生医療関連サービスを患者に提供しやすくなる。Waqoo側から見れば、提携医院数を増やし、加工受託件数を積み上げることで、医療機関ネットワークに基づく受託収益を拡大できる。

この事業構造は、一般的なD2Cとは収益の性格が大きく異なる。D2Cは広告投資、顧客獲得単価、解約率、LTV、商品粗利率によって収益が左右される。これに対し、メディカルサポート事業は、提携医院数、医院当たり加工件数、稼働率、加工単価、周辺サービスの導入数が収益を動かす。広告投資に左右される消費者向けビジネスから、医療機関ネットワークを軸とするBtoBtoC型の事業へ重心が移っている点が重要である。

2026年9月期第2四半期では、メディカルサポート事業の売上高は631百万円、前年同期比90.4%増、セグメント利益は88百万円と黒字転換した。PDF-FDの提携医院数は796院、前年同期比242院増、累計加工受託件数は19,897件、同8,632件増となり、いずれも期初計画を上回った。稼働率は60.1%で前年同期比4pt低下したが、同社は新規提携医院の先行拡大に伴う一時的な低下とし、中期的には上昇トレンドへ回帰する見込みとしている。

この事業の企業価値形成上の意味は、単なる受託加工件数の増加にとどまらない。提携医院数は将来の売上母数であり、加工受託件数は需要の実現値であり、稼働率は既存提携先の深耕度と営業効率を示す。同社は、収益成長の考え方として、提携医院数、商品・サービス数、受託・受注件数、稼働率を重視している。提携医院数を増やすだけではなく、既存医院での利用頻度を高め、PDF-FD以外の製品・技術も横展開できれば、売上成長と利益率改善が同時に進む。

メディカルサポート事業のもう一つの特徴は、一度提携医院の運用フローに組み込まれると、継続性が高まりやすいことである。医療機関が患者に説明し、採血や検体送付、加工後の受け取り、施術という流れを運用に組み込むには、一定の教育と導入支援が必要となる。導入初期には営業・CSの負担がかかるが、運用が定着すれば医院側の経験値も上がり、患者説明や提案の精度も高まる。ここで医院当たりの加工受託件数が伸びれば、Waqoo側の営業効率も改善する。したがって、メディカルサポート事業の本質は、医院数を増やす営業力だけではなく、導入後の利用を深める運用支援力にある。

D2C事業は、従来の成長エンジンというより、既存顧客基盤を活用したキャッシュ創出部門へ位置づけが変わった。同社はD2C事業について、広告媒体費の高騰や消費者行動の変化を受け、新規顧客獲得を抑制し、既存顧客基盤の収益最大化を重視する運営へ転換したとしている。既存顧客へのクロスセル、高収益モデルであるモールチャネルでの売上拡大、AIボット導入による顧客対応業務の効率化が主な施策である。

この転換は、投資家にとって前向きに評価できる。D2Cは広告費の変動に業績が左右されやすく、売上を追うほど利益が削られる局面がある。一方、既存顧客の収益最大化に軸足を移せば、売上成長は抑制されても、利益とキャッシュフローの安定化に寄与しやすい。実際、2026年9月期2QのD2C事業は売上高376百万円、前年同期比25.2%減となったが、セグメント利益は162百万円、同13.4%増となった。減収でも増益を確保している点は、D2Cを守りの収益源として再設計していることを示す。

その他事業は、提携医療機関におけるサービス高度化ニーズを背景に、海外の先進的な製品・技術の紹介および導入を推進する領域である。同社は、医療機関ネットワークおよびデータ資産を基盤に、複数の製品・技術を横断的に展開し、プラットフォーム型の収益モデルへの進化を目指すとしている。ここは現時点では規模が小さいが、メディカルサポート事業の提携医院ネットワークを活用した周辺収益の拡張として、将来の利益率を押し上げる可能性がある。

以上を踏まえると、同社の事業構造は、D2Cによる単品通販・サブスクリプション型モデルから、メディカルサポートを中心とする医療機関ネットワーク型モデルへ移行している。D2Cは売上成長の主役ではなくなりつつあるが、利益貢献とマーケティングノウハウの源泉として残る。メディカルサポートは成長の主役であり、その他事業は医療機関ネットワークの上に乗る追加収益源として育成される。この三層構造が、同社を理解するうえでの基本となる。

2. メディカルサポート事業の成長構造

提携医院数の拡大、加工受託件数の増加、稼働率の改善が利益成長を決める

メディカルサポート事業の成長構造は、比較的わかりやすい。まず、提携医院数を増やす。次に、提携医院でPDF-FDの利用を促進する。さらに、医院当たりの加工受託件数を増やし、稼働率を高める。最後に、PDF-FD以外の製品・技術を横展開する。この流れが機能すれば、同社は医療機関ネットワークの拡大と、既存ネットワークの深耕によって、売上と利益を積み上げることができる。

提携医院数は、事業規模の上限を決める母数である。2026年9月期第2四半期末のPDF-FD提携医院数は796院で、前年同期比242院増加した。これは、同社の営業活動とSBCメディカルグループとの関係を含む販売導線が機能していることを示す。提携医院数が増えること自体は、将来売上の入口が広がることを意味する。ただし、提携医院数はあくまで入口であり、医院がPDF-FDを継続的に利用しなければ利益成長にはつながらない。

加工受託件数は、提携医院ネットワークが実際に収益化しているかを示す。累計加工受託件数は19,897件となり、前年同期比8,632件増加した。提携医院数の増加と加工受託件数の増加が同時に進んでいることは評価できる。ここで注目すべきなのは、加工受託件数が提携医院数の増加に遅れて伸びる可能性があることだ。新規医院が導入直後から高い件数を出すとは限らない。医師やスタッフがサービス内容を理解し、患者への説明が定着し、院内のオペレーションに組み込まれて初めて、件数が増えていく。このため、提携医院数が先行して伸びる局面では、短期的に稼働率が低下しやすい。

稼働率は、この事業の質を測るうえで最も重要なKPIの一つである。2Q時点の稼働率は60.1%で、前年同期比4pt低下した。同社は、新規提携医院の先行拡大に伴う一時的な低下と説明している。この説明は、提携医院数が大きく増えた局面では合理的である。新規提携先は導入直後のため、既存医院と比べて加工受託件数が少なくなりやすい。したがって、提携医院数が急増すれば、全体平均としての稼働率は一時的に低下しやすい。

問題は、この低下が一時的か、構造的かである。一時的であれば、今後のCS、営業フォロー、医師・スタッフ向け説明、患者向け提案の浸透により、稼働率は回復する。そうなれば、提携医院数の増加が遅れて加工受託件数と利益に反映される。一方、稼働率が戻らない場合には、提携医院数の増加が収益化に十分つながっていない可能性がある。その場合、営業コストやCSコストが先行し、利益率が伸びにくくなる。したがって、次回以降の決算で最も重視すべきなのは、提携医院数の伸びそのものより、稼働率が下げ止まり、再び上昇に向かうかである。

同社は、サービスの高度化およびオペレーション効率の改善として、ワンストップ型営業を進めている。これは従来複数の担当者で分担していた活動を、担当者一人が新規契約からCSまで担う営業スタイルであり、PDF-FDを最大限に活用できるよう支援する活動まで含む。この取り組みは、提携医院数の増加と既存提携先の稼働率改善を同時に狙うものと理解できる。投資家の視点では、営業人員の単純増ではなく、医院当たりの加工受託件数を高める運用力が収益性を左右する。

このワンストップ型営業は、メディカルサポート事業の利益率改善にも関わる。新規提携の獲得だけを重視すると、営業活動は広がる一方、導入後のフォローが薄くなり、稼働率が上がりにくい。逆に、新規契約からCSまでを一体で担う体制が機能すれば、医院ごとの課題を早期に把握し、PDF-FDの説明、患者への提案、院内フローの改善につなげやすい。これは、医院数の増加を件数増加へ変える仕組みであり、メディカルサポート事業の収益性を左右する。

SBCメディカルグループとの関係も、メディカルサポート事業の成長構造において重要である。SBCメディカルグループは、先進的な美容医療をはじめ、皮膚科、整形外科、不妊治療、婦人科、歯科、脱毛症治療、眼科など幅広い診療領域において、国内外の医療機関に経営支援を行うMedical Services Organizationであり、2024年9月にNASDAQへ上場している。同社にとって、SBCグループとの連携は、単なる資本関係ではなく、医療機関向けサービスの導入、販売、信用補完、周辺製品の展開を加速する導線になり得る。

ただし、SBC連携への期待は、あくまでKPIに落ちて初めて企業価値に反映される。SBCグループとの関係により提携医院数が増えるだけでは十分ではない。その医院でPDF-FDの加工受託件数が増え、稼働率が高まり、さらにその他製品・技術の導入が進む必要がある。したがって、SBC連携は、株価材料としては大きいが、投資判断では提携医院数、加工受託件数、稼働率、その他事業の売上・利益として確認する姿勢が重要である。

メディカルサポート事業は、医療・再生医療関連であるがゆえに、成長に伴う管理負荷も高まる。品質、安全性、法規制、医療機関との関係管理、患者側の需要変動など、D2Cとは異なるリスクを抱える。したがって、同社の強みは急成長のスピードだけでなく、提携医院数の増加に伴って品質管理と営業効率を維持できるかにかかっている。提携医院が増えた結果、稼働率が低下したまま戻らなければ、売上の母数拡大が利益成長につながりにくい。逆に、提携医院数を増やしながら稼働率を回復できれば、同社のモデルはより強いものになる。

メディカルサポート事業は、現在のWaqooにとって単なる新規事業ではない。D2Cの成長鈍化を補う事業でもなく、同社の評価軸そのものを変え始めている中核事業である。提携医院数の拡大、加工受託件数の増加、稼働率の回復、周辺製品の導入が揃えば、同社は小型ながら高収益の医療機関向けサービス企業として評価されやすくなる。

3. D2C事業の位置づけ

縮小はネガティブだけではない。成長追求から利益・キャッシュ重視へ役割が変化

D2C事業は、同社の創業以来の重要な事業基盤であり、HADA NATUREやCobodySlim+などの自社ブランドを展開している。同社は、企画・運営、商品開発、卸小売、販売広告戦略、流通までを一貫して担う。D2Cの強みは、顧客データを直接持ち、販売施策、商品改良、クロスセルを自社主導で展開できる点にある。一方で、広告媒体費の高騰、消費者行動の変化、競争激化、定期購入モデルに対する市場の見方の変化により、従来型のD2C成長モデルは以前より難しくなっている。

同社は、この環境変化を受けて、D2C事業の運営方針を変えている。新規顧客獲得を抑制し、既存顧客基盤の収益最大化を重視する運営へ移行した。既存顧客へのクロスセル、高収益モデルであるモールチャネルでの売上拡大、AIボット導入による顧客対応業務の効率化が主な施策である。これは、売上成長を追い続けるのではなく、利益とキャッシュを残す事業へ変える取り組みといえる。

2026年9月期2QのD2C事業は、売上高376百万円、前年同期比25.2%減となった。一見すると、D2Cの縮小はネガティブに見える。しかし、セグメント利益は162百万円、前年同期比13.4%増となっている。売上が減っても利益が増えたということは、広告投資の抑制、販売チャネルの見直し、既存顧客向け施策、顧客対応効率化などにより、採算の良い運営へ変わっていることを示す。したがって、D2C事業は売上減だけで評価すべきではない。

D2Cの現在の役割は、第一にキャッシュ創出である。メディカルサポート事業は成長投資が必要であり、提携医院数の拡大やCS体制の強化には費用がかかる。D2Cが利益を出し続ければ、成長事業への投資原資を社内で生み出せる。第二に、マーケティングノウハウの供給である。同社はD2Cで顧客獲得、LTV管理、クロスセル、データ分析、顧客対応を経験してきた。このノウハウは、メディカルサポート事業で医療機関や患者向けの情報提供、利用促進、サービス導入支援を行う際にも応用できる。第三に、固定費吸収である。D2Cの売上が急激に縮小しすぎると、全社費用の吸収力が低下するため、一定の利益規模を維持することは重要である。

D2C事業の評価で注意すべきなのは、売上減と利益増のバランスである。広告投資を抑えれば、短期的には利益が出やすい。しかし、新規顧客獲得を抑えすぎると、既存顧客基盤が時間とともに縮小し、将来の売上と利益が下がる可能性がある。したがって、現在のD2C事業については、減収でも増益を評価しつつ、減収ペースが過度に速くならないかを確認する必要がある。D2Cが緩やかに縮小しながら高い利益を維持するなら、同社の全社収益にはプラスである。逆に、売上の落ち込みが速すぎる場合には、利益貢献の持続性に注意が必要になる。

D2C事業の利益率は非常に高い。2Qのセグメント利益率は約43.3%であり、全社利益に大きく貢献している。この利益率は、メディカルサポート事業の成長投資を吸収するうえで重要である。一方で、D2Cの高利益率が全社の利益率を押し上げているため、メディカルサポート単体の収益性を過大に見ないことも必要である。投資家は、D2Cの高利益率とメディカルサポートの成長性を分けて捉え、全社利益の質を確認すべきである。

現時点では、D2C事業の縮小は、同社の投資魅力を損なう要因というより、事業ポートフォリオ転換の一部とみるべきである。売上成長を追いかけるD2Cから、利益とキャッシュを残すD2Cへ変わることで、メディカルサポート事業を支える役割が強まっている。ただし、D2Cの利益が一時的に高く出ているだけなのか、持続的に高収益を維持できるのかは、今後の四半期で確認する必要がある。特に、売上減少率、セグメント利益額、広告投資の水準、モールチャネルの売上構成、既存顧客向け施策の効果が、D2Cの投資評価を左右する。

4. 業績分析

赤字局面を越え、メディカルサポート主導で収益構造が改善。焦点は通期計画の達成と利益率の持続性

同社の長期業績を見ると、2021年9月期の売上高4,682百万円から、2025年9月期には1,960百万円へ縮小している。D2C事業の環境変化、広告効率の低下、事業ポートフォリオの転換が売上規模を押し下げてきた。営業利益も、2021年9月期149百万円、2022年9月期39百万円の赤字、2023年9月期277百万円、2024年9月期56百万円、2025年9月期150百万円と振れが大きい。過去5年の売上CAGRはマイナス19.6%であり、過去の数字だけを見ると、安定成長企業とは言いにくい。

しかし、2026年9月期2Qで見える景色は変わりつつある。売上高は前年同期比35.8%増、営業利益は前年同期の52百万円の赤字から138百万円の黒字へ転換した。メディカルサポート事業が大幅増収・黒字化し、D2C事業は減収ながら増益を確保したため、全社として収益の質が改善した。この構造変化が一過性でなければ、同社は過去のD2C依存企業から、メディカルサポートを中核とする高収益企業へ評価軸が変わる。

セグメント別に見ると、メディカルサポート事業は売上高631百万円、セグメント利益88百万円で、利益率は約13.9%である。D2C事業は売上高376百万円、セグメント利益162百万円で、利益率は約43.3%と高い。その他事業は売上高125百万円、セグメント利益95百万円で、利益率は約75.9%に達する。ただし、その他事業は立ち上がり局面であり、案件の性質や継続性を見極める必要がある。調整額は208百万円のマイナスであり、全社費用を吸収した後の営業利益率は12.2%となる。

ここで重要なのは、D2C事業の高利益率だけを評価しすぎないことである。D2Cは広告費を抑制すれば短期利益は出やすいが、売上基盤が縮小しすぎると将来のキャッシュ創出力も低下する。一方、メディカルサポートは提携医院数と加工受託件数を積み上げることで成長するため、短期的には営業・CS・加工体制の投資が必要になる。したがって、全社の利益率を見る際には、D2Cの利益貢献とメディカルサポートの成長投資を分けて考えるべきである。

その他事業の利益率の高さも、注意深く見る必要がある。2Q時点ではセグメント利益95百万円と全社利益に大きく貢献しているが、海外の先進的な製品・技術の紹介および導入がどの程度継続的な収益になるのかは、まだ確認期間が短い。医療機関ネットワークを活用した周辺収益として定着すれば、全社利益率を押し上げる重要な要素になる。一方、一時的な案件収益が多い場合には、翌期以降の再現性を慎重に見る必要がある。

2026年9月期通期計画は、売上高2,500百万円、営業利益400百万円、経常利益390百万円、親会社株主に帰属する当期純利益250百万円、EPS68.62円である。2Q累計時点の進捗率は売上高45.3%、営業利益34.5%、純利益54.6%となる。売上は下期偏重の可能性があり、営業利益は2Q時点でやや控えめな進捗に見えるが、同社は2Q発表時に上方修正を行っており、足元の事業環境には一定の手応えを持っているとみる。

通期計画を達成するうえで重要なのは、メディカルサポート事業の成長が下期も続くかである。提携医院数の増加が続き、加工受託件数が伸び、稼働率が下げ止まれば、売上成長の確度は高まる。さらに、D2C事業が減収でも高い利益を維持し、その他事業が継続的に利益を出せば、営業利益400百万円の達成が見えやすくなる。一方、メディカルサポートの稼働率低下が続く場合、D2Cの減収が想定以上に大きい場合、その他事業の利益が一時的なものにとどまる場合には、通期計画への見方が慎重になりやすい。

今後のモニタリング項目は、第一にPDF-FDの提携医院数である。新規提携が継続できるかは、将来売上の母数を決める。第二に加工受託件数である。提携医院数だけが増えても、実際の加工受託が伴わなければ収益化は遅れる。第三に稼働率である。2Q時点では60.1%に低下したが、同社は新規提携医院の先行拡大による一時的な低下と説明している。ここが回復すれば、売上成長と利益率改善が同時に進みやすい。第四にD2Cの減収ペースである。キャッシュ創出部門として十分な規模と利益を維持できるかを確認したい。第五にその他事業の継続性である。ここが継続収益化すれば、全社の利益率に対する市場の見方は一段と改善しやすい。

5. バランスシート、キャッシュフロー、資本効率

ネットキャッシュは厚いが、実績ROEは低い。市場は過去ではなく、構造転換後の利益水準を見始めている

2025年9月期末の同社は、現金・預金1,302百万円、有利子負債731百万円、ネットキャッシュ571百万円を有していた。2026年9月期2Q末では現金・預金1,369百万円、有利子負債628百万円、ネットキャッシュ740百万円となり、財務の安全性は高い。総資産は3,397百万円、純資産は2,243百万円、自己資本比率は65.6%である。

この財務構造は、成長投資を進めるうえでの安心材料である。メディカルサポート事業は、加工体制、品質管理、営業・CS体制、医療機関ネットワークの構築が必要であり、手元資金の厚みは事業拡大を支える。一方で、株式投資の観点では、自己資本が厚いにもかかわらず利益がまだ小さいため、2025年9月期実績ROEは2.08%にとどまる。PBR2.60倍という評価と組み合わせると、実績ROEだけでは現在の株価を説明しにくい。

このため、同社のPERが高く見える、あるいは実績ROEが低いにもかかわらずPBRが高く維持されている理由は、過去実績ではなく、2026年9月期以降の利益回復を市場が織り込んでいるためと整理できる。2025年9月期のEPS12.3円に対して株価1,600円台であれば、実績PERは100倍を超える。しかし、会社計画EPS68.62円を前提にするとPERは20倍台半ばに低下する。つまり、市場は赤字・低収益期の実績ではなく、メディカルサポート主導の利益水準を先取りしている。

ROIC面では、過去の実績はまだ安定していない。2025年9月期時点ではROICが資本コストを下回る局面にある。これは、過去のD2C縮小、事業転換、利益水準の低さを反映している。ただし、2026年9月期会社計画の営業利益400百万円を前提にすれば、資本効率は大きく改善する可能性がある。投資家は、過去のROICだけで評価を止めるのではなく、事業転換後の営業利益率と投下資本の関係を見直す必要がある。

キャッシュフローでは、2025年9月期の営業キャッシュフローは136百万円、設備投資額は193百万円で、単純なフリーキャッシュフローはマイナスとなった。事業転換期の投資負担が残っており、現時点ではキャッシュ創出力が十分に安定したとは言い切れない。ただし、D2Cの広告投資抑制、メディカルサポートの黒字化、その他事業の高利益率が継続すれば、2026年9月期以降は営業キャッシュフローが改善する可能性がある。ここは次回以降の決算で確認すべき重要な点である。

資本効率の改善には、利益水準の引き上げが最も重要である。自己資本比率が高いこと自体は安全性の面で評価できるが、利益が小さいままではROEは上がらない。配当は予想0円であり、現時点では株主還元による資本効率改善を期待する段階ではない。したがって、同社のPBRを正当化するのは、還元ではなく利益成長である。営業利益400百万円が達成され、その後も利益が積み上がるなら、ROEは改善し、PBR2倍台の評価を維持しやすくなる。逆に、利益回復が一時的で終わる場合には、実績ROEの低さが改めて意識される可能性がある。

6. 株主分布と需給面での示唆

安定株主の存在は下支え要因。一方、浮動株比率の低さは流動性と評価切り上がりのスピードに影響する

Factset Ownershipデータによれば、同社の浮動株比率は32.42%であり、合計67.58%が把握可能な大株主に保有されている。上位株主には、相川佳之氏27.17%、井上裕基氏14.99%、SBC Medical Group Holdings 9.71%、MC 4.95%、福留大士氏3.05%、自己株式2.75%、前田敏彦氏2.03%、佐俣文平氏1.49%などが並ぶ。SBC Medical Group Holdingsの保有は、事業面での連携期待と資本面での安定性を同時に示す。

この株主構成の効用は、安定株主が厚く、短期的な需給悪化に対する下方耐性が一定程度働きやすいことである。創業者・関係者・事業上の関係者が一定割合を保有しているため、事業転換期に市場の短期的な見方だけで株価が大きく崩れにくい面がある。また、SBCグループとの関係は、メディカルサポート事業の成長ストーリーと株主構成が結びついている点で、一般的な安定株主とは意味合いが異なる。

一方で、浮動株比率が低いことは、機関投資家の大きな買いを呼び込みにくいという面もある。時価総額が小さく、流動性も限られるため、業績が改善しても大型の機関投資家が保有比率を高めるには時間がかかる。逆に、好材料が出た局面では、売り物が少ないことにより株価が短期的に大きく上昇しやすい。したがって、同社株の需給は、業績材料と流動性の低さが同時に作用しやすい構造にある。

投資家が確認すべき点は、SBCグループとの事業連携が実際のKPIにどう表れるかである。単に親会社・大株主としての存在感ではなく、提携医院数、加工受託件数、その他製品・技術の導入件数、医療機関向けサービスの横展開に結びつけば、株主構成は企業価値形成の裏付けとして評価される。反対に、資本関係への期待だけが先行し、KPIの伸びが鈍化する場合には、株価の期待値が調整されやすい。

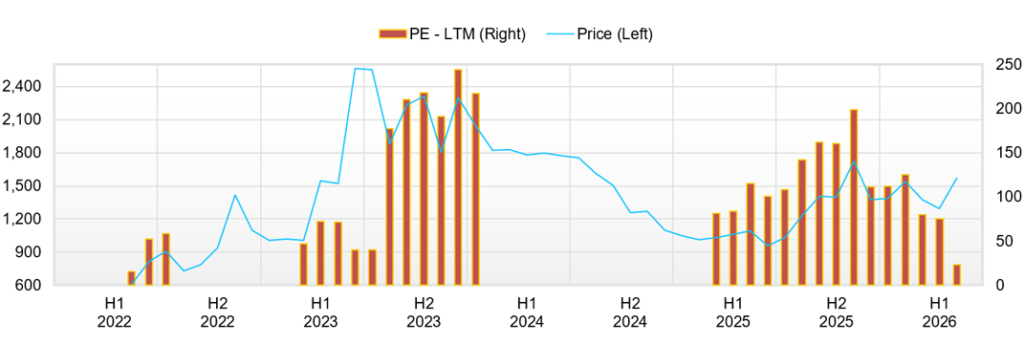

7. 株価動向とバリュエーションの現在地

株価は事業転換期待で下値を切り上げつつある。次の焦点は期待から実績への接続

同社株は、上場後のD2C成長期待、その後の業績鈍化、メディカルサポートへの事業転換という流れのなかで、大きく評価軸が変わってきた。2021年9月期には売上高4,682百万円、EPS38.7円であったが、2022年9月期には赤字転落し、2023年9月期は一時的に黒字化したものの、2024年9月期は再び純損失、2025年9月期は小幅黒字にとどまった。この業績の振れが、株価の中期的な不安定さの背景にある。

過去5年程度の株価トレンドは、業績そのものよりも、事業モデルの評価変更に大きく左右されてきたとみる。D2C企業として見られていた時期には、売上成長率、広告効率、定期購入モデルの継続性が主な評価軸だった。しかし、広告媒体費の高騰や消費者行動の変化によりD2Cの成長モデルが鈍化すると、株価は低迷しやすくなった。これに対し、メディカルサポート事業が伸び始めたことで、現在の株価は、D2C縮小企業ではなく、医療機関ネットワークを持つメディカルサポート企業としての見方を織り込み始めている。

業績が好転しているにもかかわらず、株価が一気に上放れしにくい理由は、まだ確認期間が短いことにある。2026年9月期2Qは大きな黒字転換であり、通期計画も上方修正された。しかし、投資家から見れば、PDF-FDの提携医院数拡大が継続するか、稼働率が回復するか、D2Cの減収が想定内に収まるか、その他事業の高利益率が継続するかを見極める必要がある。現在の株価は、好決算の一部を織り込んでいるが、メディカルサポート事業を本格的な成長企業として評価するには、もう数四半期の確認が必要と考える。

予想PER32.2倍、予想EPS52.4円を前提にすると、株価は約1,716円である。この水準は、実績ROE2.08%、無配という現状から見れば高い。しかし、5月14日の上方修正後の会社計画EPS68.62円を用いると、同じ株価1,716円でもPERは約25.0倍となる。5月19日終値1,636円では約23.8倍である。つまり、上方修正後の利益水準で見れば、バリュエーションは過度に高いとは言い切れない。

ただし、現在の株価には、年率8〜12%程度のEPS成長期待が織り込まれている。過去5年のEPS実績CAGRはマイナスであり、売上CAGRもマイナスであった。市場が期待しているのは、過去の延長ではなく、事業転換後の新しい成長軌道である。この期待が正当化されるためには、メディカルサポート事業の売上成長、稼働率改善、営業利益率の維持、D2Cのキャッシュ創出が同時に進む必要がある。

8. 適正株価に関する考察

三法の中央値は現在株価近辺。PDF-FDのKPI改善が続けば、上方レンジへの接近を期待したい

PBR、DCF、ROICの三法で適正株価を試算すると、現時点の中央値はおおむね1,700円前後、レンジは1,200〜2,200円程度と考える。現在株価1,600円台は、レンジの中心付近にあり、上方修正後の業績を踏まえれば割高とは言いにくい。一方、実績ROEがまだ低く、過去の業績変動も大きいため、現在株価から上方レンジへ向かうには、2026年9月期下期以降の実績確認が重要となる。

PBR法では、実績PBR2.60倍、BPS約660円を基準に、適正PBRレンジを1.8〜3.2倍、中心値を2.5倍前後と置いた。これは、2025年9月期実績ROE2.08%だけでなく、2026年9月期会社計画達成後のROE改善を織り込む考え方である。結果として、PBR法の株価レンジは約1,200〜2,100円、中央値は1,650円程度となる。実績ROEだけを使えばPBR1倍未満も説明可能だが、それでは上方修正後の利益水準を反映できない。現在の市場評価は、2025年9月期の低ROEではなく、2026年9月期以降のROE改善を見ている。

DCF法では、2026年9月期会社計画の営業利益400百万円を基準に、税引後営業利益と運転資本・設備投資を簡略化し、正常化FCFを200〜280百万円、WACCを5.5〜6.0%、永久成長率を1.0〜1.5%とした。ネットキャッシュ約740百万円を加味すると、DCF法の株価レンジは約1,350〜2,200円、中央値は1,800円弱となる。DCFは前提への感応度が高いが、メディカルサポート事業が計画通り伸び、D2Cがキャッシュ創出機能を維持するなら、現在株価をやや上回る水準も説明できる。

ROIC法では、過去実績のROICがWACCを下回る局面にあったことを踏まえつつ、2026年9月期会社計画達成後のROIC改善を織り込む。過去実績だけで評価すると、株価レンジは1,200円前後まで下がる可能性がある。一方、営業利益400百万円が定着し、投下資本の増加を抑えながら利益が伸びる場合、ROICは資本コストを上回る水準へ回復し、1,700〜2,200円程度の評価も可能になる。したがって、ROIC法では、現状は転換点にあり、実績確認の重要度が高い。

三法を重ねると、適正株価のレンジは1,200〜2,200円、中央値は1,700円前後とみる。現在株価1,600円台はこの中央値近辺にあり、決算後の評価としてはおおむね妥当圏にある。ただし、レンジの上限へ向かうには、メディカルサポート事業のKPIが継続して改善し、通期営業利益400百万円が単年度の上振れではなく、翌期以降の利益水準として認識される必要がある。逆に、稼働率の回復が遅れ、D2Cの減収が大きくなり、その他事業の利益が一時的なものにとどまる場合には、株価はレンジ下限方向へ調整する可能性がある。

9. 成長戦略とリスク

上振れ要因はPDF-FDの稼働率回復とSBC連携。下振れ要因は提携医院拡大後の収益化遅れ

同社の成長戦略は、メディカルサポート事業を中心に、提携医院数を増やし、加工受託件数を伸ばし、既存提携先の稼働率を高めることにある。ここに、SBCメディカルグループとの連携、海外の先進的な製品・技術の導入、医療機関ネットワークを活用したプラットフォーム型収益モデルが加わる。同社は、複数の製品・技術を横断的に展開することで、医療機関ネットワークの強化、顧客基盤の早期形成、高付加価値領域での価格優位性、技術的リーダーシップの発揮を目指している。

上振れ要因の第一は、PDF-FDの稼働率回復である。2Q時点では提携医院数が大きく増えた一方、稼働率は60.1%へ低下した。これが同社の見込み通り一時的な低下であり、下期以降に稼働率が上昇すれば、売上成長と利益率改善が同時に進む。第二は、SBCグループとの連携による医療機関ネットワークの拡大である。SBCグループの診療領域とWaqooの加工受託・製品導入機能が結びつけば、PDF-FD以外の周辺サービスも広がる可能性がある。第三は、その他事業の高利益率の継続である。海外の先進的な製品・技術の導入が一過性ではなく、継続的な収益源として育つなら、全社利益率の押し上げ要因となる。

下振れ要因の第一は、提携医院数の拡大に収益化が追いつかないことである。新規提携医院が増えても、加工受託件数や稼働率が十分に伸びなければ、営業・CSコストが先行し、利益率が下がる。第二は、医療関連サービス特有の品質・規制リスクである。加工受託サービスは安全性と品質への信頼が重要であり、一度信頼を損なうと事業への影響は大きい。第三は、D2C事業の縮小が想定を上回ることである。D2Cはキャッシュ創出機能として位置づけを変えつつあるが、減収が続きすぎると固定費吸収や利益貢献が弱まる。第四は、株価が成長期待を先取りしすぎることである。PERが20倍台半ばから30倍台に見える局面では、好決算でもKPIの一部に鈍化が見えると、株価が調整しやすい。

次回以降の決算で確認すべき項目は、提携医院数、累計加工受託件数、平均加工受託件数・稼働率、メディカルサポート事業のセグメント利益率、D2C事業の売上減少率と利益額、その他事業の継続性、営業キャッシュフローである。これらが揃って改善すれば、同社は事業転換企業から、成長再現性を持つメディカルサポート企業として評価されやすくなる。

10. 最終投資判断

PDF-FDのKPI改善と利益定着が株価評価を押し上げる。保有・組入れを前向きに検討したい銘柄

同社株の投資判断は、メディカルサポート事業の成長が業績転換を牽引し、PDF-FDのKPI改善が続けば株価評価の切り上がりを期待したい、というものだ。2026年9月期2Qの黒字転換と通期上方修正は、同社の事業ポートフォリオ転換が数字に表れ始めたことを示している。メディカルサポート事業の売上成長、D2C事業の利益確保、その他事業の立ち上がりが同時に進み、全社営業利益率は改善している。過去5年の業績推移だけを見れば、同社は不安定な小型成長株に見える。しかし、現在の投資論点は、D2C中心だった過去ではなく、メディカルサポート中心へ移行した後の収益力にある。

株価は、すでに一定の期待を織り込んでいる。実績ROE2.08%、無配、PBR2.60倍という組み合わせは、過去実績だけでは説明しにくい。一方、5月14日の上方修正後の会社計画EPS68.62円を前提にすると、現在株価のPERは20倍台半ばに低下し、成長企業として過度な水準ではない。三法による適正株価の中央値も現在株価近辺にあり、現在の株価は概ね妥当圏にあるとみる。

ここから株価が一段と評価される条件は、PDF-FDの提携医院数拡大が加工受託件数の増加につながり、稼働率が回復することである。加えて、営業利益400百万円が一過性ではなく、翌期以降の利益水準として投資家に認識される必要がある。D2C事業が減収でも利益を出し続け、その他事業が医療機関ネットワークを使った高付加価値収益として定着すれば、同社の評価軸はさらに改善する。

短期的には、好決算と上方修正を受けて株価が先行して動きやすい。急伸局面では、KPIの確認前に期待だけが高まり、短期調整が起こる可能性もある。一方、次回以降の決算で提携医院数、加工受託件数、稼働率、営業利益率が揃って改善すれば、1〜2年の投資期間でも意味のあるリターンを狙える。結論として、現局面は、過去の業績変動を理由に過度に慎重になる段階ではなく、メディカルサポート事業のKPIを確認しながら、保有・組入れを前向きに検討したい局面と位置づけたい。

主要株価関連データ

主要財務データ

| 単位: 百万円 | 2021/9 | 2022/9 | 2023/9 | 2024/9 | 2025/9 | 2026/9 CE |

| 売上高 | 4,682 | 2,731 | 1,726 | 1,943 | 1,961 | 2,500 |

| EBIT(営業利益) | 149 | -17 | 289 | 62 | 162 | |

| 税引前収益 | 141 | -22 | 34 | 57 | 152 | |

| 親会社株主帰属利益 | 116 | -57 | 28 | -17 | 44 | 250 |

| 現金・預金 | 1,043 | 906 | 1,305 | 1,505 | 1,302 | |

| 総資産 | 2,148 | 1,563 | 1,581 | 3,134 | 3,199 | |

| 債務合計 | 777 | 646 | 636 | 783 | 731 | |

| 純有利子負債 | -265 | -261 | -669 | -722 | -571 | |

| 負債総額 | 1,347 | 821 | 809 | 993 | 1,108 | |

| 株主資本 | 801 | 743 | 773 | 2,140 | 2,092 | |

| 営業活動によるキャッシュフロー | -128 | 169 | 456 | 49 | 136 | |

| 設備投資額 | 10 | 0 | 0 | 80 | 193 | |

| 投資活動によるキャッシュフロー | -6 | -176 | -49 | -76 | -189 | |

| 財務活動によるキャッシュフロー | 703 | -129 | -8 | 112 | -150 | |

| ROA (%) | 6.98 | -3.08 | 1.80 | -0.74 | 1.39 | |

| ROE (%) | 24.14 | -7.41 | 3.74 | -1.19 | 2.08 | |

| EPS (円) | 38.7 | -19.0 | 9.4 | -5.0 | 12.3 | 70.6 |

| BPS (円) | 266.7 | 247.0 | 256.8 | 591.4 | 593.8 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 3.00 | 3.01 | 3.01 | 3.61 | 3.63 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

株価推移

財務データI(四半期ベース)

| 単位: 百万円 | 2024/9 | 2025/9 | 2026/9 | ||||||

| 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | |

| [損益計算書] | |||||||||

| 売上高 | 488 | 490 | 519 | 408 | 427 | 482 | 644 | 408 | 726 |

| 前年同期比 | 19.0% | 16.1% | 28.5% | -8.5% | -12.6% | -1.7% | 24.1% | -0.1% | 70.0% |

| 売上原価 | 90 | 117 | 130 | 119 | 123 | 132 | 153 | 125 | 236 |

| 売上総利益 | 398 | 373 | 389 | 289 | 304 | 349 | 491 | 282 | 490 |

| 粗利率 | 81.5% | 76.1% | 75.0% | 70.8% | 71.2% | 72.5% | 76.2% | 69.2% | 67.6% |

| 販管費 | 372 | 350 | 268 | 335 | 311 | 330 | 307 | 316 | 318 |

| EBIT(営業利益) | 27 | 23 | 121 | -46 | -7 | 19 | 184 | -34 | 172 |

| 前年同期比 | -80.0% | -55.8% | 490.8% | -59.7% | -125.5% | -14.7% | 51.4% | -25.9% | -2643.4% |

| EBITマージン | 5.4% | 4.7% | 23.4% | -11.2% | -1.6% | 4.0% | 28.5% | -8.3% | 23.7% |

| EBITDA | 29 | 56 | 159 | -12 | 27 | 53 | 218 | 1 | 206 |

| 税引前収益 | 25 | 21 | 120 | -47 | -8 | 21 | 186 | -36 | 170 |

| 当期利益 | -1 | 0 | 93 | -47 | -12 | -2 | 106 | -31 | 167 |

| 少数株主損益 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 親会社株主帰属利益 | -1 | 0 | 93 | -47 | -12 | -2 | 106 | -31 | 167 |

| 前年同期比 | -100.4% | -100.3% | -374.4% | -57.3% | 1970.4% | -586.6% | 13.5% | -34.5% | -1491.3% |

| 利益率 | -0.1% | 0.1% | 17.9% | -11.6% | -2.8% | -0.5% | 16.4% | -7.6% | 23.1% |

| [貸借対照表] | |||||||||

| 現金・預金 | 1,495 | 1,431 | 1,505 | 1,424 | 1,305 | 1,238 | 1,302 | 1,257 | 1,369 |

| 総資産 | 3,084 | 3,001 | 3,134 | 3,090 | 3,028 | 2,991 | 3,199 | 3,063 | 3,398 |

| 債務合計 | 802 | 755 | 783 | 811 | 766 | 785 | 731 | 678 | 629 |

| 純有利子負債 | -692 | -675 | -722 | -613 | -539 | -453 | -571 | -579 | -740 |

| 負債総額 | 1,039 | 951 | 993 | 996 | 964 | 993 | 1,108 | 993 | 1,154 |

| 株主資本 | 2,045 | 2,050 | 2,140 | 2,095 | 2,064 | 1,998 | 2,092 | 2,070 | 2,243 |

| [収益率 %] | |||||||||

| ROA | -12.46 | -6.50 | -0.74 | 1.98 | 1.13 | 1.05 | 1.39 | 1.96 | 7.46 |

| ROE | -19.59 | -10.11 | -1.19 | 3.32 | 1.67 | 1.56 | 2.08 | 2.90 | 11.13 |

| [一株当り指標: 円] | |||||||||

| EPS | -0.2 | 0.1 | 25.7 | -13.0 | -3.3 | -0.7 | 30.0 | -8.7 | 47.2 |

| BPS | 565.1 | 566.4 | 591.4 | 578.8 | 573.4 | 565.3 | 593.8 | 585.9 | 633.2 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 3.61 | 3.61 | 3.61 | 3.61 | 3.61 | 3.61 | 3.62 | 3.63 | 3.63 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。