2026年6月9日

Japanese

Home

Omega Investment株式会社

エフ・コード (Investment report – Basic report)

| 株価(6/8) | 1,422 円 | 予想配当利回り(26/12) | 0.0 % |

| 52週高値/安値 | 1,330/2,985 円 | ROE(25/12実) | 20.3 % |

| 1日出来高(3か月) | 126.3 千株 | 営業利益率(25/12実) | 19.4 % |

| 時価総額 | 177.0 億円 | ベータ(5年間) | 1.45 |

| 企業価値 | 235.3 億円 | 発行済株式数 | 12.449 百万株 |

| PER(26/12予) | 9.1 倍 | 上場市場 | 東証グロース |

| PBR(25/12実) | 2.2 倍 |

| 本ページのPDF版はこちら |

| PDF version |

低PERに沈む高ROE成長株。財務・無形資産リスクを織り込み過ぎた局面では積極的に組み入れたい

投資判断

低PERに沈む高ROE成長株。財務・無形資産リスクを織り込み過ぎた局面では積極的に組み入れたい

株式会社エフ・コード(以下、同社)は、デジタルマーケティング支援、AI・Technology、スクール・教育領域をロールアップ型M&Aで拡張し、マーケティング、AI活用支援、DX人材育成を一体で提供する成長企業である。前回Basicレポートでは、継続課金型SaaS、M&Aによる事業領域拡張、高ROE体質を評価し、中長期の投資妙味を前向きに捉えた。その後の4Qアップデートでは、業績の高成長が続く一方でPERが大きく低下し、株価下落局面では積極的に組み入れたいとの判断に修正した。今回の2026年12月期第1四半期決算を踏まえても、この投資判断は維持し、むしろ低PER局面での投資妙味は強まったとみる。

2026年12月期第1四半期は、売上収益39.0億円、営業利益7.8億円となり、前年同期比でそれぞれ約1.6倍、約1.4倍に拡大した。通期計画に対する進捗率は、売上収益26.9%、営業利益23.8%、親会社の所有者に帰属する四半期利益24.3%である。会社はAI・Technology領域の主力商品拡販に向けた先行投資を行いながら、営業利益の進捗は想定内としており、1Q時点で通期計画に対する不安を強める内容ではない。むしろ、Marketing&School領域は売上・利益ともに高い進捗を示し、AI・Technology領域も売上は順調に拡大している。利益進捗率の低さは、成長投資を伴う事業拡大の中で捉えるべきである。

現在の株価指標は、予想PER8.88倍、実績PBR2.24倍、予想ROE27.2%、予想EPS167.9円、予想配当0円である。予想EPSを前提とした株価は約1,491円であり、PBRから逆算されるBPSは約666円となる。この水準で市場が織り込む長期EPS期待成長率を、資本コスト12.5%を前提とするPBRモデルで試算すると、ほぼ0〜1%程度にとどまる。資本コスト12.0%では、織り込み成長率はほぼゼロ近辺となる。過去5年のEPS実績・予想CAGRは、2021年12月期のEPS18.6円から2026年12月期予想EPS155.6円までで年率約55%、会社開示の修正EPS13.4円を起点にすれば年率約66%となる。もちろんこの高成長がそのまま永久に続くわけではないが、現在の株価は、成長鈍化を相当に強く織り込んでいる。

同社株式が著しく低いPERに置かれている理由は、業績そのものよりも、ロールアップ型M&Aに伴う会計・財務・流動性への警戒にある。具体的には、のれん、条件付対価、純有利子負債、M&Aの継続性、AI・教育領域への先行投資、グロース市場銘柄としての流動性制約が、評価倍率を抑えている。加えて、短期間に事業領域が広がったことで、同社の収益構造が見えにくくなったこともPER低下の一因と考える。

ただし、会社は今回の説明資料で、M&Aを継続するための調達・投資・成長サイクルをかなり踏み込んで説明している。上場後3年間は公募増資を2回実施し、利益成長率100%以上を実現したが、今後は増資ではなく、事業利益の積み上がりを背景とした借入調達を軸に、利益成長50%以上を目指す方針へ移行している。会社は、借入による資金調達、M&A等の投資実行、利益拡大、企業価値向上という循環を示し、増資に依存しない成長モデルを前面に出した。これは、株式希薄化への市場懸念に対する実務的な回答である。

さらに、会社は営業利益を100とした指数モデルを用いて、成長の再現性を説明している。営業利益100に対し、税引後純利益60程度が純資産として積み上がり、その増分純資産60の4倍に当たる240を借入調達およびM&A投資の余力とする。過去M&Aの回収期間は5年以内であり、本社費用・金利等の増分を控除しても、既存事業成長15%程度を前提に、進行期営業利益150以上、すなわち利益成長率50%以上を目指せるとの設計である。ここで重要なのは、単にM&A件数を増やす話ではなく、営業利益、税引後利益、純資産、借入余力、投資回収、再投資を一つの財務モデルとして接続している点である。

のれんについても、会社はBS上の数値をそのまま示すだけではなく、内容を確定しているのれんと未確定ののれんに分けて説明している。2026年1Q時点の連結BSでは資産合計316億円、資本合計77億円、負債合計239億円、のれん158億円である。このうち、確定しているのれんは106億円、未確定ののれんは52億円とされる。未確定ののれんは、対象子会社の業績が大きく伸びた場合に発生する追加譲渡対価に対応するものであり、業績が伸びなければ支払義務が生じない性質を持つ。会社は、確定しているのれん106億円について、今期予想の年間EBITDA水準約33億円に対して約3.2年での回収見込みとしており、5年以内回収というM&A投資基準との整合性を示している。

この説明は、株式市場が懸念する無形資産リスクのすべてを解消するものではない。M&Aを継続する限り、のれん、条件付対価、減損判定、財務レバレッジに関する警戒は残る。しかし、同社はM&Aを成長の外部依存としてではなく、利益創出を前提とした資本配分モデルとして開示し始めている。4Qアップデート時点で課題としていた財務・無形資産の説明力は、今回の資料で一段と改善した。今後は、説明の継続性と、実際の営業利益・FCF・ROICの積み上がりが、PER再評価の鍵となる。

投資判断としては、流動性制約を踏まえながら、株価下落後の低PER局面では積極的に組み入れたい。短期的には、M&A関連の会計処理、AI・Technology領域の先行投資、ネットデットの増減により株価が振れやすい。一方、1〜2年の投資期間では、2026年12月期計画の達成、追加M&Aの利益貢献、AI Comp.やスクール事業の利益寄与、のれん・条件付対価に関する開示の継続が確認されれば、PER・PBRの切り上がりによる株価上昇が狙える。3〜4年の中長期では、FCODE plan 2027の営業利益50億円目標にどこまで接近できるかが、株式価値形成の中心になる。

1. 会社概要・事業の特色

Marketing&SchoolとAI・Technologyを束ね、企業のDX実装を支援するロールアップ型マーケティング・テック企業

同社は、2006年に創業し、デジタルマーケティング、CX改善、Web接客、SaaS、AI活用支援、システム・アプリ開発、スクール・教育領域を展開する企業である。会社のミッションは「マーケティングテクノロジーで世界を豊かに」であり、単なる広告運用会社やSaaSベンダーではなく、企業のデジタル接点を改善し、売上・LTV・業務効率を高める実行支援型の企業グループとして事業を拡張してきた。

同社の事業領域は、Marketing&School領域とAI・Technology領域の二本柱である。Marketing&School領域は、マーケティングSaaS、データアナリティクス、SNSマーケティング、マーケターマッチング、AIマーケティング、LTVマーケティング、オンラインスクール、セールス支援などを含む。顧客企業のデジタル接点を網羅し、マーケティング成果の最大化を支援する領域であり、同社グループの収益基盤を形成している。

一方、AI・Technology領域は、生成AIエンジニアリング、AIリスキリング、システムエンジニアリングサービス、サイト制作、システム・アプリ開発、プロダクト企画・開発、インフラ構築、CMS導入などを担う。企業のDX化・高度デジタル化に向けて、AI・テクノロジー領域で質の高いサービスを提供する領域であり、今後の成長率と評価倍率を左右する成長ドライバーと位置付けられる。会社は、従来のMarketing領域を2026年12月期からMarketing&School領域と整理しており、スクール・教育を収益ドライバーとして明示的に位置付けた。

同社の提供価値は、単一サービスの販売ではなく、グループ内に蓄積したマーケティング、AI、システム開発、教育、人材育成、セールス支援の機能を組み合わせ、顧客企業の課題解決を一気通貫で支援する点にある。広告代理店やコンサルティング会社との違いは、戦略立案だけでなく、Web制作、アプリ開発、SNS運用、AI導入、教育研修、営業支援、LTV改善まで、実行段階に深く入り込む点である。会社は、顧客企業が抱えるデジタル接点の課題を入口に、複数サービスを束ねて提供することで、顧客単価の向上と継続取引の拡大を狙っている。

2026年5月時点で、同社グループは19社、役員・従業員約900名の体制となっている。グループ会社には、デジタルコンサルティングやCX向上SaaSを担うエフ・コード本体、SNSマーケティング支援のSAKIYOMI、広告運用・デジタルマーケティング支援のCRAFT、データサイエンス・LTVマーケティング支援のBINKS、SNSスクール事業のBUZZ、デジタルスキルスクールのデイトラ、女性向けスクール・インフルエンサー支援のReal us、動画制作スクールのブイスト、MEO・実店舗マーケティング支援のEn place、生成AIスクールのAI ONE、コマーススクールのONE、不動産業界向けマーケティング支援のRoomboxなどがある。AI・Technology領域では、Webサイト構築・クリエイティブ制作のマイクロウェーブクリエイティブ、JITT、プロダクト開発支援・DX支援のラグナロク、ITコンサルティング・SESのCiel Zero、セールス支援・AI導入支援のSmartContract、生成AI活用コンサルティング・教育研修のSpinFlowなどを傘下に持つ。

このグループ構成から見える同社の事業戦略は、デジタルマーケティングを起点に、AI、教育、システム開発、実店舗マーケティング、不動産領域へと事業範囲を広げるロールアップ型の拡張である。個別会社の買収を単なる売上規模の拡大にとどめず、クロスセル、統合営業、販路共有、共同商材開発、共同購買、バックオフィス統合を通じて、売上成長と経営効率化を同時に狙う点が特徴である。ここが同社の投資ストーリーの要であり、M&Aの成否は、買収件数ではなく、買収後の利益積み上げ、顧客共有、管理機能の統合、既存事業との相互成長で判断すべきである。

具体的なグループ内シナジーも見え始めている。SpinFlow社が開発した生成AI横断ツールAi Comp.は、SmartContactが販売を担い、月々1,000ID以上を獲得している。前四半期時点の月300IDペースから増加しており、生成AIツールの販売力とSMB向け営業オペレーションを組み合わせた成果と捉えられる。また、ブイストが運営する動画編集スクールの集客・カスタマーサクセスにAI ONEがコンサルティングと業務支援を提供し、売上増加につなげている。さらに、既存クライアントの成果改善を目的としてCRAFTが支援領域を拡張し、月々1,000万円以上の予算拡大につながった事例も示されている。こうした事例は、同社のロールアップが単なる連結売上の積み上げではなく、グループ内のサービス連携を通じて顧客単価と利益を引き上げるモデルであることを示す。

スクール事業も、同社の成長モデルの中で重要性を増している。ロールアップ展開しているスクール事業では、累計受講者数が40,000人を突破し、グループ内講座が厚生労働省の専門実践教育訓練給付金に認定されている。提供領域は、エンジニアリング、Web制作、AI基礎・実践、Webデザイン、動画制作・編集、SNS運用、EC、ECプラットフォーム運用、Webマーケティング、法人営業など幅広い。スクール事業は、単体で受講料収入を生むだけでなく、DX人材不足が顕著な法人向けMarketing、AI、Technologyサービスの受託拡大にもつながる。教育領域で育成した人材やノウハウを、法人向けDX支援に接続できる点は、同社グループならではの展開余地といえる。

顧客基盤も広い。会社は、継続取引で2,500社以上の法人顧客を支援し、個人向けには累計40,000名以上の教育支援実績を持つ。法人顧客には金融、製造、小売、サービス、外食、EC、教育など幅広い業種が含まれており、特定業界や特定顧客への過度な依存を抑えながら、各社のデジタル課題に対応する構造である。法人顧客へのマーケティング支援と、個人・法人向けスクール事業を同時に持つことで、同社は需要側と人材供給側の双方に接点を持つことになる。

今後の事業展開では、水平展開と垂直展開の組み合わせが重要になる。水平展開では、マーケティング、AI、Technology、教育、セールス支援といった機能を業界横断で提供する。一方、垂直展開では、スクール・教育領域に加え、Roombox社の参画により不動産業界へ深く入り込むモデルが始まっている。Roombox社は、不動産業界に特化したSNS・マーケティング支援事業を展開し、自社運営SNSで月間2,000件以上の問い合わせを創出したノウハウを持つ。成果報酬型の収益モデルによる高い利益率を強みとしており、同社グループのSNS支援、マーケティング支援、AI活用支援との連携が期待される。

このように、同社はCX改善SaaSを起点とする単一プロダクト企業から、Marketing&SchoolとAI・Technologyを束ねる複合型のDX実装企業へ移行している。投資家にとって重要なのは、事業領域の広がりそのものではなく、その広がりが利益率、ROIC、FCF、顧客単価、M&A後の回収期間にどう結びつくかである。現時点では、グループ内コラボレーション、スクール事業の拡大、AI Comp.のID増加、不動産領域への垂直展開など、複数の成長ドライバーが同時に動き始めており、同社の事業内容は前回べーシックレポート時点よりも一段と多層化している。

2. 直近1Q決算と通期進捗

売上は順調、営業利益は先行投資を織り込んだ想定内の進捗

2026年12月期第1四半期は、売上収益3,904百万円、営業利益785百万円、税引前利益742百万円、親会社の所有者に帰属する四半期利益460百万円であった。前年同期比では、売上収益が+61.6%、営業利益が+38.6%、税引前利益が+38.9%、親会社の所有者に帰属する四半期利益が+43.7%となった。売上・利益ともに高い成長が継続している。

通期計画は、売上収益14,500百万円、営業利益3,300百万円、税引前利益3,000百万円、親会社の所有者に帰属する当期利益1,900百万円である。1Q時点の進捗率は、売上収益26.9%、営業利益23.8%、税引前利益24.7%、親会社の所有者に帰属する当期利益24.3%である。売上は四半期進捗として十分な水準にあり、営業利益はAI・Technology領域における主力商品拡販のための先行投資を反映して、やや低めに見えるものの、会社の想定内と整理できる。

領域別には、Marketing&School領域の1Q売上収益は2,297百万円、通期予想7,820百万円に対する進捗率は29.4%である。事業利益は650百万円、通期予想2,400百万円に対する進捗率は27.1%となった。同領域は、収益の安定性と利益進捗の両面で好調な滑り出しである。一方、AI・Technology領域の1Q売上収益は1,695百万円、通期予想6,680百万円に対する進捗率は25.4%、事業利益は317百万円、通期予想1,650百万円に対する進捗率は19.3%である。売上の進捗は順調だが、利益面では投資先行の色合いが残る。

今回の1Qで確認すべきポイントは、会社が高成長を維持しながら、人材・プロダクト・M&Aへの投資を加速している点である。営業利益率は、短期的には先行投資で抑えられる可能性があるが、AI・Technology領域の売上規模拡大、Ai Comp.のID増加、スクール事業の受講者増加、M&A対象企業のPMI進展により、2Q以降に利益貢献が積み上がるかを確認したい。

3. 業績の長期トレンド

5年間で売上約22倍、営業利益約21倍を見込む高成長。ただし株式市場はその持続性に強い割引をかけている

同社の長期業績は、上場後の短期間で急拡大している。売上収益は2021年12月期の660百万円から2025年12月期の11,937百万円へ拡大し、2026年12月期会社予想では14,500百万円を見込む。営業利益は2021年12月期の160百万円から2025年12月期の2,277百万円、2026年12月期予想では3,300百万円に拡大する。会社は上場後5年間で、売上収益約22倍、営業利益約21倍、EPS約11倍の成長を見込んでいる。

この成長は、単一プロダクトの自然成長ではなく、既存事業の成長、M&A、PMI、クロスセル、AI・教育領域への拡張が重なった結果である。2025年12月期までは、M&A寄与と既存事業の伸長が成長を押し上げた。2026年12月期は、既存事業の成長およびクロスセル・シナジー拡大により、営業利益+45.1%を計画している。会社は、2月24日に株式取得したAI ONE社の業績、およびそれ以降に実行したまたは今後実行するM&Aの影響を現時点の通期予想に織り込んでいないとしており、追加M&Aの利益貢献は上振れ要因となる。

一方で、株式市場はこの成長を素直には評価していない。予想PER8.88倍という水準は、通常であれば高ROE・高成長企業に付与される倍率ではない。市場が警戒しているのは、成長率の高さそのものではなく、その成長の質、M&A依存度、のれん、条件付対価、財務レバレッジ、流動性である。したがって、今後の株価形成では、売上・営業利益の伸びに加え、ネットデット、実質自己資本比率、のれんの回収可能性、M&A後の利益改善が重要な確認項目となる。

同社の過去の予想・判断については、前回ベーシックレポートで株価の高成長プレミアムを評価した一方、その後の株価下落局面では市場がM&A・無形資産・財務リスクをより強く織り込んだ。同様に前回ベーシックレポート時点では、PER20倍台、PBR4倍台であり、成長の持続を前提とする評価であった。しかし現在は、業績は伸びているにもかかわらずPERが一桁台に低下している。したがって、前回ベーシックレポートの強気判断そのものは誤りではなかったが、株価評価における無形資産と財務の説明力の重要性は過小評価していた。この点は正直に修正し、今回のベーシックレポートでは、成長力と同じ重さで財務モデル・のれん・条件付対価の説明力を評価軸に加える。

4. 成長戦略と主要KPI

水平展開と垂直展開を組み合わせ、M&Aの利益積み上げとグループ内シナジーをKPIとして見る

同社の成長戦略は、ソリューション領域での水平展開と、特定業界を深掘りする垂直展開の二軸で整理できる。水平展開では、マーケティング、AI、Technology、スクール、セールス支援など、業界横断で提供可能なソリューションを増やす。垂直展開では、スクール・教育領域に加え、Roombox社の参画により不動産業界へ展開し、特定業界に深く入り込むモデルを強めている。

2026年12月期1Qには、M&Aを計3件、総投資額約14億円で実行し、通期換算で約6億円の営業利益積み上げを見込む。さらに、2Qに入ってからもRoombox社の取得を発表し、総投資額約4.3億円、想定年間営業利益約0.6億円、想定投資回収期間約5年を見込む。Roombox社は、不動産業界に特化したSNS・マーケティング支援事業を展開し、自社運営SNSで月間2,000件以上の問い合わせを創出したノウハウを持つ。成果報酬型の収益モデルによる高い利益率を強みとし、同社グループ内のマーケティング支援会社、SNS支援会社とのシナジーが期待される。

投資家が見るべき主要KPIは、第一にM&A案件数ではなく、M&A後の営業利益積み上げである。会社は5年以内回収を基準としてM&A投資を行い、過去M&Aの回収期間は5年以内と説明している。第二に、Marketing&School領域とAI・Technology領域の事業利益率である。売上成長だけでなく、AI・Technology領域の先行投資がいつ利益率改善に転じるかが重要である。第三に、クロスセルの具体的な成果である。会社は、SpinFlow社の生成AI横断ツールAI Comp.をSmartContactが販売し、月々1,000ID以上を獲得していること、既存クライアント向けにCRAFTの支援で月々1,000万円以上の予算拡大が進んでいることなどを示している。こうしたグループ内コラボレーションが、単発事例から継続的な収益モデルへ移行するかを確認したい。

上振れ要因は、追加M&Aの通期寄与、AI Comp.のID増加、スクール事業の受講者増、Roombox社を起点とした不動産領域の垂直展開、既存顧客へのクロスセル拡大である。下振れ要因は、AI・Technology領域の先行投資が利益化するまでの時間差、M&A対象会社の業績未達、のれん減損、条件付対価の再測定、ネットデット増加、流動性制約である。次回以降の決算では、領域別事業利益率、通期換算M&A利益貢献、ネットデット、実質自己資本比率、のれん内訳、AI関連プロダクトのID数、スクール受講者数、クロスセル事例の金額規模をモニタリングしたい。

5. 財務モデル、のれん、資本効率

借入主体の成長モデルは合理性を持つが、株価評価には説明の継続が必要

同社は、上場後3年間に公募増資を2回実施し、利益成長率100%以上を実現してきた。今後は、増資に依存せず、事業利益を背景とした借入調達によって50%程度の利益成長が可能と試算している。会社の説明する調達・投資・成長サイクルは、借入による資金調達、M&A等の投資実行、利益拡大、企業価値向上を循環させるものであり、上場直後の増資活用型モデルから、利益と純資産の積み上がりを使った借入主体のモデルへ移行する考え方である。

この点は、株式投資の観点から重要である。前回ベーシックレポート時点では、成長力に対する評価が中心であったが、現在の市場は希薄化、借入、のれん、条件付対価に敏感である。したがって、同社が増資ではなく借入を軸に成長資金を確保し、利益成長で純資産を積み上げる方針を示したことは、PER低下の背景にある希薄化懸念を和らげる材料となる。

会社の指数モデルでは、営業利益を100とした場合、税引後純利益60程度が純資産として積み上がる。会社は、この増分純資産60の4倍を目処に、240の借入調達およびM&A投資が可能と想定する。過去M&Aの回収期間は5年以内であり、本社費用・金利等の増分を控除しても、既存事業の成長15%程度を前提に、進行期営業利益150以上、利益成長率50%以上を目指すことが可能としている。これは、営業利益、税引後利益、純資産、借入余力、M&A投資、買収後利益、再投資を一つの連続したモデルとして示したものである。

もちろん、このモデルが成立するには前提がある。第一に、既存事業の営業利益が継続的に増えること。第二に、M&A対象会社が黒字企業であり、買収後も利益を維持・拡大できること。第三に、投資回収期間5年以内という規律が守られること。第四に、金利上昇や本社コスト増を吸収できるだけの利益率があること。第五に、買収後のPMIにより、クロスセル、統合営業、共同購買、バックオフィス統合が実際の利益に結びつくことである。会社は、M&A、PMI・バリューアップ、人事・総務、財務・経理、内部統制に専門人材を配置しており、この体制を成長モデルの実行基盤としている。

のれんについては、会社はBS上の見え方と実態を分けて説明している。2026年1Q時点の連結BSでは、資産合計316億円、負債合計239億円、資本合計77億円、のれん158億円である。こののれん158億円は、確定しているのれん106億円と、未確定ののれん52億円に分けられる。確定しているのれんは、M&A実行時に確定した支払済み対価に対応する部分である。一方、未確定ののれんは、対象会社の業績が大きく伸びた場合に発生する追加譲渡対価の見積もりであり、業績が伸びなかった場合には支払義務がなくなる性質を持つ。IFRS会計上は、こうした未確定の見積もり支払金額ものれんとして計上されるため、BS上ののれん総額だけを見ると、実際の支払済み投資額より大きく見えやすい。

会社は、確定しているのれん106億円について、今期予想の年間EBITDA水準約33億円に対し、約3.2年での回収見込みとしている。これは、会社がM&A投資の基準として掲げる5年以内回収と整合する。投資家にとっては、のれん総額158億円という表面的な大きさよりも、確定部分と未確定部分の内訳、確定部分のEBITDA回収年数、未確定部分がどの程度将来支払いを伴うかを確認することが重要である。

実質自己資本比率についても、会社は条件付対価の性質を踏まえた説明を行っている。業績が大きく伸びた場合にのみ支払う対価として、その他金融負債57億円を計上しており、決算短信上の親会社所有者帰属持分比率は25.3%である。一方、この57億円を控除して計算した実質自己資本比率は30.8%とされる。これは、追加対価が業績連動であり、常に固定的な債務として全額支払われる性質ではない点を反映した見方である。株式市場の観点では、通常の自己資本比率25.3%だけでなく、実質自己資本比率30.8%、ネットデット、営業CF、EBITDAを合わせて見たい。

今回確認したROIC/Net Cash資料によれば、同社の純有利子負債は直近で約54.4億円、FactSetベースのLTM ROICは9.8%である。前回アップデート時のROIC9.8%とほぼ同水準であり、ROICは会社が説明する約11%よりやや保守的に見ておく方がよい。ただし、ROIC9.8%という水準は、グロース市場のロールアップ型企業としてはなお高く、借入主体のM&Aを継続するうえで、投資利回りが資本コストを上回っているかを確認するうえでは前向きな数値である。

会社は、資金調達コスト4.8%を大きく上回る事業利回りを創出していると説明している。借入金利は2025年12月期の支払利息と借入金平残から平均利率1.40%と試算され、負債コストが低く抑えられている。会社試算のWACCは4.8%、借入金利および負債コストが倍の2.80%になった場合でもWACCは5.8%とされる。FactSetベースのROIC9.8%を用いても、会社試算のWACCとのスプレッドはなお残る。したがって、現時点では借入を使ったM&Aが株主価値を損なっているとはみない。

ただし、投資家の要求リターンは、会社が示すWACCより高く見積もられる可能性がある。グロース市場、流動性制約、M&Aの複雑性、無配、AI・教育領域の競争を踏まえれば、株式市場はより高いリスクプレミアムを求める。したがって、ROIC9.8%が維持されるだけでは十分ではなく、営業利益、EBITDA、営業CF、FCF、のれん回収、ネットデット管理が一貫して改善することが、株価評価の回復に必要である。

6. 株主分布

創業者主導の安定性と流動性制約が併存。外部機関投資家の増加は再評価の手掛かり

FactSetのOwnershipデータによれば、同社の保有株主合計は発行済株式数の約69.3%、浮動株比率は42.9%である。筆頭株主は工藤勉代表取締役社長で、保有比率は38.5%である。創業者が大きな持分を保有していることは、長期的な企業価値創出へのコミットメント、M&Aを含む経営判断の一貫性、短期的な市場圧力に左右されにくい点でプラスに働く。一方、流通株式が限られるため、機関投資家が大きなポジションを取りにくく、材料発表時や決算時に株価が大きく振れやすい。

外部株主では、アセンダー・キャピタル・リミテッドが5.3%、アセットマネジメントOneが4.0%、マイナビが3.2%、フューチャーが3.1%を保有している。アセンダー・キャピタルの新規保有、東京海上アセットマネジメント、レオス、Dimensional系ファンドなどの保有は、同社の低PER・高ROE・成長持続への関心が外部投資家にも広がりつつあることを示す。一方、流動性の薄さは、買い手にも売り手にも価格インパクトを生みやすい。したがって、同社株式は一度に大きく取得する銘柄ではなく、株価下落や出来高増加の局面を利用して計画的に組み入れる銘柄と位置付けたい。

株主分布の功罪を整理すれば、プラス面では、創業者主導による長期視点、M&A戦略の継続性、安定株主の存在である。マイナス面は、流動性制約、機関投資家の組入上限、短期需給によるボラティリティである。今後、会社が開示の質を高め、流動性を改善し、プライム市場への移行可能性を継続的に検討するならば、株主層の広がりが株価評価倍率の切り上がりにつながる可能性がある。

7. 株価動向とバリュエーション

業績は伸びるが株価の反応は鈍い。市場は成長力よりもM&A・財務・無形資産リスクを強く見ている

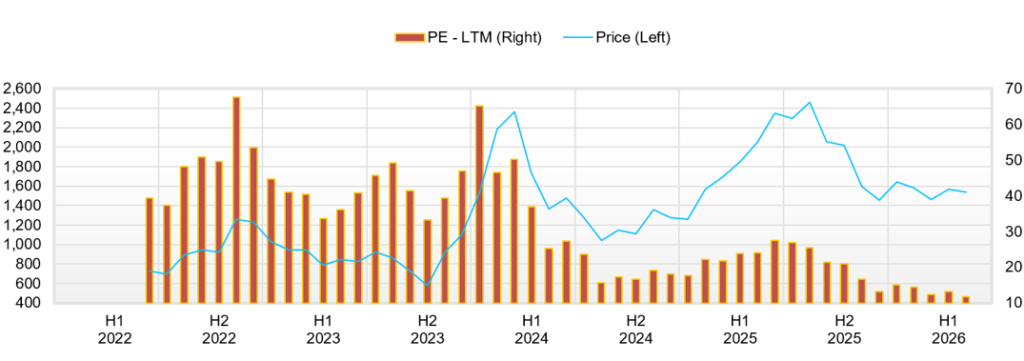

同社の株価は、上場後の高成長期待を背景に大きく上昇した後、M&Aの加速、増資、のれん、条件付対価、ネットデット、グロース株全体のバリュエーション調整を受けて大きく振れてきた。2023年から2024年前半にかけては、M&Aによる収益拡大、SaaS・AI関連への期待、営業利益の急増が株価を押し上げた。その後、2024年後半から2025年にかけて、業績は伸びたものの、株価は高値圏から調整した。背景には、利益成長がM&Aに依存しているとの見方、無形資産の増加、条件付対価の会計処理、自己資本比率・ネットデットへの警戒がある。

直近でも、好決算やM&A発表に対して短期的な買い反応は出るが、継続的な評価上昇にはつながりにくい。これは、同社の成長が否定されているというより、市場が成長の持続性と財務・無形資産の説明力の両方を求めているためである。業績が好調にもかかわらず株価の反応が鈍い理由は、PERの分母であるEPSが伸びても、PERそのものが縮小してきた点にある。つまり、株価の低迷は利益不足ではなく、評価倍率の低下によるものである。

予想PER8.88倍、実績PBR2.24倍、予想ROE27.2%、予想EPS155.6円、予想配当0円という現在の指標から見ると、株価は成長期待をかなり控えめに織り込んでいる。PBRモデルで資本コスト12.5%を前提にすると、現在のPBR2.24倍とROE27.2%が示す長期成長率は約0.6%にすぎない。資本コスト12.0%では、織り込み成長率はほぼゼロ近辺となる。過去5年のEPS CAGRが50%を超え、会社が2027年12月期営業利益50億円を掲げていることを踏まえると、現在の市場評価は、成長鈍化だけでなく、M&A・無形資産・財務リスクを強く割り引いた水準といえる。

三法による適正株価試算は以下の通りである。前提は、予想EPS155.6円、逆算BPS約666円、純有利子負債約54.4億円、発行済株式数約12.4百万株、資本コスト12.0〜12.5%、DCFではFCFの段階的成長とターミナル成長率2%、ROIC法ではFactSetベースのLTM ROIC9.8%を用いた。

PBR法では、ROE27.2%に対して、のれん・レバレッジ・流動性を考慮し、妥当PBRを2.2〜3.2倍、中央値2.7倍とした。適正株価レンジは約1,460〜2,130円、中央値は約1,800円である。現在株価約1,491円に対して、中央値ベースで約+21%の上振れ余地がある。

DCF法では、2025年12月期FCFを基礎に、2026年以降の利益成長、M&A効果、FCF転換率の改善を織り込み、WACC8〜10%、ターミナル成長率2%で試算した。適正株価レンジは約2,350〜4,000円、中央値は約3,260円である。DCFは成長継続とFCF改善に敏感であり、現在株価に対して大きな上振れ余地を示す。ただし、このレンジはM&A後のFCF創出とレバレッジ管理が前提となるため、株式市場がすぐに織り込むとはみない。

ROIC法では、FactSetベースのLTM ROIC9.8%、会社試算の資金調達コスト、純有利子負債約54.4億円を前提に、適正株価レンジを約1,300〜2,050円、中央値を約1,650円とした。前回レポートで用いた会社説明資料ベースのROIC約11%より保守的な数値を採用したため、ROIC法の中央値はやや低下する。ただし、現在株価との比較ではなお下値より上値の余地が大きく、ROIC法でも現在株価は過大評価とはみない。

三法の単純平均では、適正株価レンジは約1,700〜2,730円、中央値は約2,240円である。現在株価約1,491円と比べると、中央値ベースで約+50%の上振れ余地となる。もっとも、DCFの中央値が高く、PBR法は1,800円前後、ROIC法は1,650円前後に集まるため、実務的には、まず1,650〜1,800円近辺への回復、次に財務・無形資産への懸念後退を伴った2,200円台への再評価、さらにFCODE plan 2027の達成確度が高まる局面でDCF寄りの評価に近づく、という段階的な株価形成を想定したい。

8. リスクとモニタリング項目

成長鈍化よりも、市場の認識不足による評価倍率低下を警戒したい

同社のリスクは、第一にM&A後のPMIである。買収した会社の成長率、利益率、経営管理、内部統制、人材定着が想定通りに進まなければ、営業利益の積み上げが鈍る。第二に、のれんと条件付対価である。IFRSのもとでは、条件付対価の公正価値評価やのれん減損が損益を振らす可能性があり、投資家の見方を不安定にする。第三に、ネットデットと金利である。借入主体の成長モデルは希薄化を避ける点で合理的だが、金利上昇や業績下振れ時には財務余力への懸念が出やすい。第四に、AI・教育市場の競争である。生成AI活用支援、AIリスキリング、オンラインスクールは成長市場である一方、参入企業も多く、単価・継続率・差別化が問われる。第五に、流動性制約である。機関投資家が大きく入りにくく、材料が出ても株価の上昇が続きにくい場面がある。

次回以降の決算で確認すべき項目は、売上・営業利益の通期進捗、領域別事業利益率、AI・Technology領域の利益率改善、Marketing&School領域の安定成長、M&Aの通期換算営業利益貢献、Roombox社を含む新規M&AのPMI進捗、Ai Comp.のID数、スクール受講者数、クロスセルによる予算拡大、ネットデット、実質自己資本比率、のれんの内訳、条件付対価の変動、営業キャッシュフローとFCFである。

株価面では、PERが10倍を下回る局面では、成長期待に対するディスカウントが拡大していると考えられる。今回の予想PER8.88倍は、その条件を満たす。したがって、株価下落局面での組み入れを検討し、次回以降の決算で利益進捗と財務説明力が確認されるなら、保有比率を引き上げる判断が合理的である。

9. 株式投資の結論

低評価の理由は理解できるが、現在のPERは高ROEと成長実績を織り込み不足。積極的なスタンスを継続

同社は、急成長期から拡大期へ移行しつつある。前回ベーシックレポートで評価したSaaS・M&A・高ROEの投資ストーリーは、現在ではMarketing&School・AI・Technology・M&A財務モデル・高ROEへと進化した。成長の幅は広がった一方、株式市場が理解するにはやや複雑になっており、その複雑さがPER低下の一因となっている。

今回の1Q決算は、投資判断を弱める内容ではない。売上収益は順調に進捗し、営業利益も先行投資を織り込んだ想定内の進捗である。M&Aも継続しており、1Qに3件、2Qに入ってRoombox社取得を実行した。会社は、のれん、実質自己資本比率、借入主体の成長モデル、M&A対象市場、グループガバナンスについて説明を強めており、4Qアップデートで課題とした不確実性低減は進んでいる。

一方、株価は予想PER8.88倍にとどまり、予想ROE27.2%との組み合わせでは、かなり低い評価である。PBRモデルで見た市場の織り込み成長率はほぼゼロ近辺であり、過去5年のEPS CAGRや2026年12月期計画と比べて警戒的すぎる。三法による適正株価試算では、PBR法の中央値は約1,800円、ROIC法の中央値は約1,650円、DCF法の中央値は約3,260円、三法平均の中央値は約2,240円となる。現在株価との比較では、少なくとも1,650〜1,800円台への回復余地、開示と業績進捗が伴えば2,200円前後への再評価余地がある。

したがって、投資判断は、低PER局面では積極的に組み入れ、財務・無形資産の説明力と利益進捗を確認しながら保有比率を引き上げたい、とする。短期的には、会計要因やM&A関連の開示で株価は振れやすい。ただし、現在の株価は成長鈍化と財務リスクをかなり織り込んでおり、好業績の継続、ネットデット管理、のれんの回収可能性、AI・教育領域の利益貢献が確認されれば、PER・PBRの切り上がりが期待できる。中長期のポートフォリオにおいては、流動性を考慮しつつ、成長エンジンとして組み入れる意義のある銘柄と判断する。

主要株価関連データ

主要財務データ

| 単位: 百万円 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 CE |

| 売上高 | 661 | 1,072 | 2,482 | 5,131 | 11,938 | 14,500 |

| EBIT | 160 | 138 | 638 | 1,149 | 1,902 | |

| 税引前収益 | 150 | 124 | 605 | 1,323 | 2,115 | 3,000 |

| 親会社株主帰属利益 | 152 | 69 | 480 | 906 | 1,452 | 1,900 |

| 現金・預金 | 602 | 978 | 4,040 | 6,236 | 8,086 | |

| 総資産 | 843 | 3,281 | 10,975 | 21,825 | 26,741 | |

| 債務合計 | 178 | 1,961 | 5,721 | 7,527 | 13,041 | |

| 純有利子負債 | -424 | 983 | 1,681 | 1,291 | 4,955 | |

| 負債総額 | 351 | 2,592 | 7,655 | 15,720 | 19,975 | |

| 株主資本 | 492 | 690 | 3,187 | 6,728 | 7,545 | |

| 営業活動によるキャッシュフロー | 103 | 121 | 878 | 916 | 1,347 | |

| 設備投資額 | 24 | 35 | 46 | 99 | 255 | |

| 投資活動によるキャッシュフロー | -16 | -1,441 | -3,404 | -2,881 | -4,460 | |

| 財務活動によるキャッシュフロー | 189 | 1,695 | 5,586 | 4,158 | 4,932 | |

| フリーキャッシュフロー | 100 | 97 | 860 | 911 | 1,334 | |

| ROA (%) | 22.37 | 3.36 | 6.73 | 5.52 | 5.98 | |

| ROE (%) | 55.52 | 11.74 | 24.75 | 18.27 | 20.34 | |

| EPS (円) | 18.6 | 8.4 | 23.2 | 77.9 | 118.6 | 155.6 |

| BPS (円) | 60.0 | 83.2 | 302.2 | 548.8 | 618.0 | |

| 一株当り配当(円) | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 8.20 | 8.29 | 10.55 | 12.17 | 12.41 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

株価推移

財務データI(四半期ベース)

| 単位: 百万円 | 2024/12 | 2025/12 | 2026/12 | ||||||

| 1Q | 2Q | 3Q | 4Q | 1Q | 2Q | 3Q | 4Q | 1Q | |

| [損益計算書] | |||||||||

| 売上高 | 1,035 | 1,002 | 1,040 | 2,053 | 2,417 | 2,796 | 3,190 | 3,535 | 3,904 |

| 前年同期比 | 168.7% | 109.3% | 45.2% | 127.7% | 133.4% | 178.9% | 206.7% | 72.2% | 61.6% |

| 売上原価 | 401 | 482 | 475 | 1,083 | 851 | 1,261 | 1,319 | 1,600 | 1,605 |

| 売上総利益 | 635 | 520 | 565 | 970 | 1,565 | 1,535 | 1,871 | 1,935 | 2,299 |

| 粗利率 | 61.3% | 51.9% | 54.3% | 47.3% | 64.8% | 54.9% | 58.7% | 54.7% | 58.9% |

| 販管費 | 320 | 310 | 278 | 737 | 1,148 | 1,093 | 1,318 | 1,463 | 1,711 |

| EBIT(営業利益) | 315 | 210 | 287 | 233 | 417 | 442 | 553 | 471 | 588 |

| 前年同期比 | 181.1% | 91.6% | 53.3% | 1.7% | 32.6% | 110.3% | 92.6% | 102.1% | 41.0% |

| EBITマージン | 30.4% | 21.0% | 27.6% | 11.4% | 17.3% | 15.8% | 17.3% | 13.3% | 15.1% |

| EBITDA | 356 | 257 | 333 | 292 | 460 | 484 | 600 | 558 | 642 |

| 税引前収益 | 296 | 255 | 319 | 350 | 534 | 553 | 587 | 422 | 742 |

| 当期利益 | 191 | 164 | 206 | 306 | 348 | 357 | 381 | 413 | 482 |

| 少数株主損益 | 8 | 4 | 2 | 15 | 28 | 36 | -8 | -2 | 21 |

| 親会社株主帰属利益 | 183 | 160 | 204 | 291 | 321 | 322 | 389 | 415 | 461 |

| 前年同期比 | 144.6% | 153.9% | 41.4% | 47.2% | 75.4% | 100.5% | 91.1% | 42.5% | 43.7% |

| 利益率 | 17.7% | 16.0% | 19.6% | 14.2% | 13.3% | 11.5% | 12.2% | 11.7% | 11.8% |

| [貸借対照表] | |||||||||

| 現金・預金 | 4,937 | 7,233 | 7,021 | 6,236 | 4,969 | 7,206 | 7,867 | 8,086 | 8,353 |

| 総資産 | 14,588 | 17,973 | 17,629 | 21,785 | 24,553 | 25,838 | 28,652 | 26,452 | 31,662 |

| 債務合計 | 8,430 | 8,484 | 7,988 | 7,527 | 9,155 | 11,104 | 13,312 | 13,041 | 13,791 |

| 純有利子負債 | 3,493 | 1,251 | 967 | 1,291 | 4,187 | 3,898 | 5,446 | 4,955 | 5,438 |

| 負債総額 | 10,980 | 12,424 | 11,803 | 15,748 | 18,607 | 19,755 | 22,294 | 19,712 | 23,947 |

| 株主資本 | 3,408 | 5,988 | 6,277 | 6,660 | 6,619 | 6,741 | 7,134 | 7,543 | 7,993 |

| [収益率 %] | |||||||||

| ROA | 5.94 | 5.45 | 5.29 | 5.12 | 4.99 | 5.19 | 5.72 | 6.00 | 5.64 |

| ROE | 19.01 | 15.58 | 16.09 | 17.02 | 19.46 | 17.86 | 19.73 | 20.36 | 21.71 |

| [一株当り指標: 円] | |||||||||

| EPS | 17.3 | 13.2 | 16.8 | 23.7 | 26.0 | 26.3 | 31.9 | 34.0 | 37.7 |

| BPS | 282.1 | 494.5 | 518.3 | 543.3 | 536.8 | 552.5 | 584.3 | 617.9 | 653.1 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 10.61 | 12.11 | 12.11 | 12.17 | 12.35 | 12.40 | 12.41 | 12.41 | 12.41 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。

財務データ II(通期ベース)

| 単位: 百万円 | 2021/12 | 2022/12 | 2023/12 | 2024/12 | 2025/12 |

| [損益計算書] | |||||

| 売上高 | 661 | 1,072 | 2,482 | 5,131 | 11,938 |

| 前年同期比 | 24.3% | 62.3% | 131.5% | 106.7% | 132.7% |

| 売上原価 | 258 | 479 | 1,084 | 2,379 | 4,813 |

| 売上総利益 | 403 | 593 | 1,398 | 2,752 | 7,125 |

| 粗利率 | 61.0% | 55.3% | 56.3% | 53.6% | 59.7% |

| 販管費 | 242 | 455 | 759 | 1,603 | 5,223 |

| EBIT(営業利益) | 160 | 138 | 638 | 1,149 | 1,902 |

| 前年同期比 | 407.6% | -13.9% | 362.0% | 80.0% | 65.5% |

| EBITマージン | 24.3% | 12.9% | 25.7% | 22.4% | 15.9% |

| EBITDA | 164 | 172 | 711 | 1,238 | 2,113 |

| 税引前収益 | 150 | 124 | 605 | 1,323 | 2,115 |

| 当期利益 | 152 | 69 | 479 | 934 | 1,505 |

| 少数株主損益 | 0 | 0 | 0 | 28 | 54 |

| 親会社株主帰属利益 | 152 | 69 | 480 | 906 | 1,452 |

| 前年同期比 | 275.3% | -54.5% | 591.7% | 88.8% | 60.3% |

| 利益率 | 23.1% | 6.5% | 19.3% | 17.7% | 12.2% |

| [貸借対照表] | |||||

| 現金・預金 | 602 | 978 | 4,040 | 6,236 | 8,086 |

| 総資産 | 843 | 3,281 | 10,975 | 21,825 | 26,741 |

| 債務合計 | 178 | 1,961 | 5,721 | 7,527 | 13,041 |

| 純有利子負債 | -424 | 983 | 1,681 | 1,291 | 4,955 |

| 負債総額 | 351 | 2,592 | 7,655 | 15,720 | 19,975 |

| 株主資本 | 492 | 690 | 3,187 | 6,728 | 7,545 |

| [キャッシュフロー計算書] | |||||

| 営業活動によるキャッシュフロー | 103 | 121 | 878 | 916 | 1,347 |

| 設備投資額 | 24 | 35 | 46 | 99 | 255 |

| 投資活動によるキャッシュフロー | -16 | -1,441 | -3,404 | -2,881 | -4,460 |

| 財務活動によるキャッシュフロー | 189 | 1,695 | 5,586 | 4,158 | 4,932 |

| フリーキャッシュフロー | 100 | 97 | 860 | 911 | 1,334 |

| [収益率 %] | |||||

| ROA | 22.37 | 3.36 | 6.73 | 5.52 | 5.98 |

| ROE | 55.52 | 11.74 | 24.75 | 18.27 | 20.34 |

| 当期利益率 | 23.06 | 6.47 | 19.33 | 17.65 | 12.16 |

| 資産回転率 | 0.97 | 0.52 | 0.35 | 0.31 | 0.49 |

| 財務レバレッジ | 2.48 | 3.49 | 3.68 | 3.31 | 3.40 |

| [一株当り指標: 円] | |||||

| EPS | 18.6 | 8.4 | 23.2 | 77.9 | 118.6 |

| BPS | 60.0 | 83.2 | 302.2 | 548.8 | 618.0 |

| 一株当り配当 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 発行済み株式数 (百万株) | 8.20 | 8.29 | 10.55 | 12.17 | 12.41 |

出所:Factsetのスタンダード基準による計算を元にオメガインベストメント作成、小数点以下四捨五入。