2026年6月22日

Japanese

Home

Omega Investment株式会社

三精テクノロジーズ (Price Discovery)

Buy

Conclusion

投資判断はBuyとする。三精テクノロジーズは、遊戯機械、舞台設備、昇降機という一見ニッチな事業領域において、国内外の大型案件、改修需要、ライブエンタメ市場の拡大を取り込み、売上高、EPS、ROE、ROIC-WACCスプレッドを同時に改善させている。予想PERは8.34倍、実績PBRは0.81倍にとどまり、予想ROE10.3%を実績PBR0.81倍で割った益回りは12.7%となる。株価は過去5年間の利益成長を一定程度評価したものの、FY3/2027以降も受注残、改修・保守需要、Vekoma、S&S、FORRECを含むグローバル展開が支える利益水準を十分には織り込んでいない。適正株価はPBR、DCF、ROICの三法で3,100〜4,500円、中央値3,800円前後と考えられ、現在株価に対してなお十分な上値余地がある。

Profile

遊戯機械、舞台設備、昇降機を中核に、グローバルなエンターテインメント設備企業へ拡大

三精テクノロジーズは、遊戯機械、舞台設備、昇降機の設計・製作・施工・保守・改修を行う産業機械メーカーである。1951年に創業し、1952年には舞台機構の設計製作を開始、日本初のジェットコースターを製造した。現在は、国内の舞台設備・昇降機に加え、2012年に米国S&S Worldwide、2018年にオランダVekoma、2023年にカナダFORRECを取り込み、ジェットコースター、ダークライド、急流すべり、タワーライド、テーマパーク向けコンセプト提案、劇場・ホール向け舞台機構、コンサート・イベント向け仮設舞台装置、公共施設・集合住宅向け昇降機までを扱う。主要顧客は、国内外のテーマパーク、遊園地、劇場、ホール、アリーナ、コンサート・イベント運営者、公共施設、集合住宅、商業施設である。遊戯機械ではWalt Disney、Legoland、Six Flagsなどへの納入実績を持ち、舞台設備では国立劇場、新国立劇場、宝塚大劇場、帝国劇場、日生劇場など日本を代表する劇場への納入実績を有する。

事業別売上高比率%(営業利益率%):遊戯機械事業 63.8%(5.0%)、舞台設備事業 25.5%(21.3%)、昇降機事業 10.7%(26.6%)(2026年3月期)

| 証券コード |

| 東証STD:6357 |

| 時価総額 |

| 47,364 百万円 |

| 業種 |

| 機械 |

Stock Hunter’s View

グローバルなアミューズメントライド企業。ライブエンタメ市場拡大の追い風も。

三精テクノロジーズはジェットコースターなど遊園地・テーマパーク向け機械設備で世界トップクラス。富士急ハイランド、ハウステンボス、サンリオ・ピューロランド、東京ドームシティアトラクションズ、ナガシマスパーランド、ウォルト・ディズニーなどへの納入実績がある。

また、舞台機構の老舗メーカーとしても国内トップの納入実績を有する。足元ではコンサートやイベント向け仮設舞台装置の需要が大きい。新設需要に加えて、当面は既存施設の改修需要が続くことが期待されるほか、近年は演出の多様化で装置や操作システムに関するニーズが高度化していることも追い風となっている。

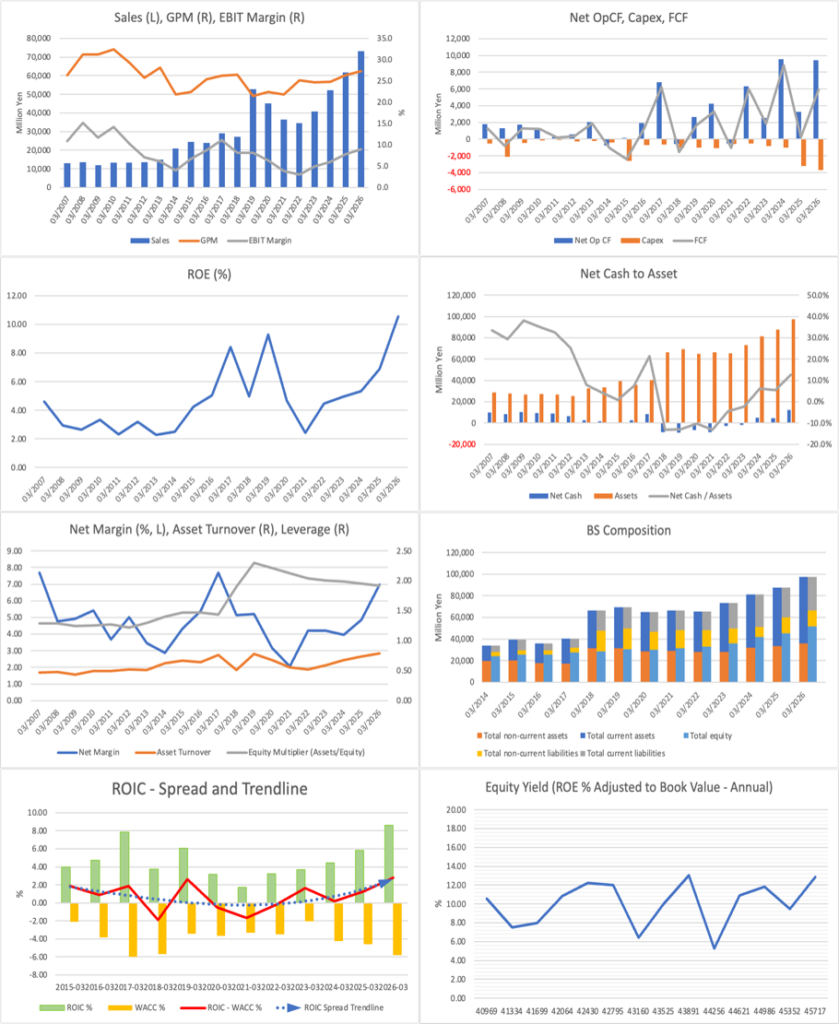

前2026年3月期決算は18.1%増収、37%営業増益で着地。遊戯機械セグメントにおいて前の期までに国内外で受注した大型工事が順調に進捗したほか、補修部品の需要も引き続き堅調に推移した。舞台設備セグメントは仮設舞台装置の好調に加え、常設施設でも改修工事が着実に進捗。昇降機セグメントは公共施設、集合住宅用の新設・改修工事が進捗し、保守・メンテナンス事業も安定的に推移した。

今期業績は売上高770億円(前期比5.4%増)、営業利益77億円(同17.2%増)を計画。配当は前期比5円増の95円を予定する。

Investor’s View

資本効率の改善を伴う利益成長に対し、株価評価はなお保守的。

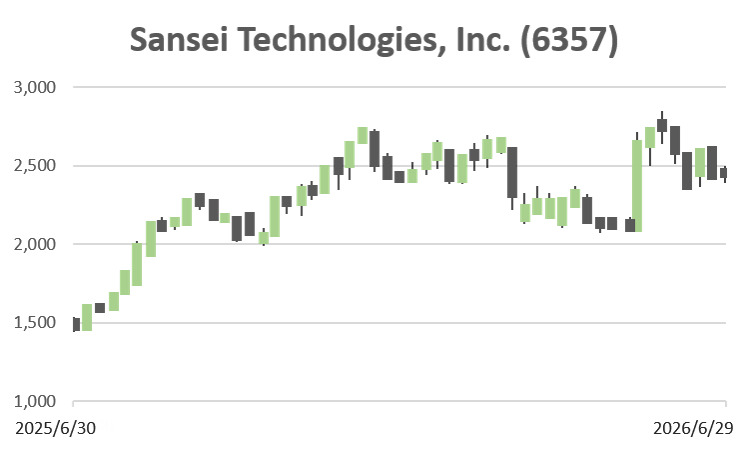

過去5年の株価上昇は、単なるテーマ株的な再評価ではなく、コロナ禍後の需要回復、M&Aで獲得した海外事業、舞台設備の改修・仮設需要、昇降機の安定収益化が利益に結びついた結果である。売上高は2021年以降に回復から拡大へ転じ、EPSは2023年以降に水準を切り上げ、ROEは一時的な低迷を経て二桁近辺まで改善している。2021年から2023年の株価パフォーマンスは、コロナ後のレジャー・ライブエンタメ需要回復を先取りした面が大きいが、当時の市場評価はまだPBR0.5倍前後を中心とした低位評価であり、事業価値の再評価というよりも業績正常化の織り込みであった。2025年の際立った株価上昇は、FY3/2026に売上高730.7億円、営業利益65.7億円、親会社株主に帰属する当期純利益51.0億円を実現し、FY3/2027にも売上高770億円、営業利益77億円を見込む段階に至ったことで、市場が同社を低成長の受注設備会社ではなく、グローバルなエンターテインメント設備企業として見直し始めた局面と考えられる。

ROEの急拡大は、売上高の回復だけでなく、舞台設備と昇降機の高い利益率、遊戯機械の大型案件進捗、補修部品・改修・保守の寄与、資産回転率の改善が重なった結果である。デュポン分解では、純利益率と資産回転率が改善し、過度なレバレッジ上昇に依存せずにROEが回復していることが示唆される。この点は重要である。もしROE改善が財務レバレッジの上昇に依存していれば評価の持続性は低いが、同社の場合は売上高増、粗利率の安定、舞台設備・昇降機の収益性、受注残の厚みが支える改善であり、少なくとも中期的にはサステイナブルと評価できる。もっとも、遊戯機械は大型案件の進捗により年度間の振れが避けられず、今後の論点は、Vekoma、S&S、FORRECを含めた案件獲得力と、保守・改修収益の比率上昇によって、利益の山谷をどこまで平準化できるかにある。

益回りの観点では、現在の株価は利益成長を十分に織り込んでいない。予想EPS299.0円ベースのPERは8.34倍、予想配当95円に対する配当利回りは3.8%、予想ROE10.3%を実績PBR0.81倍で割った益回りは12.7%となる。自己資本コストを10%前後と置くと、配当割引型で逆算される株価織り込みのEPS成長率は年6%前後である。これに対し、EPS推移では過去5年の実績CAGRはこれを大きく上回っており、市場は大型案件の反動、受注産業としての収益変動、国内法人株主の多さによる株価発見力の弱さを織り込んでいる。しかし、ROIC-WACCスプレッドが堅調に拡大している点を踏まえると、事業価値の創出力はむしろ過去より強まっており、PER8倍台、PBR1倍割れの評価にはなお保守性が残る。

ROIC-WACCスプレッドの拡大は、同社の評価軸をPBR1倍割れの低評価銘柄から、資本効率改善銘柄へ移行させる根拠となる。ROICはWACCを安定的に上回る方向へ改善し、トレンドラインも上向いている。これは単に利益が増えたというだけではなく、投下資本に対して超過収益を生む力が強まっていることを意味する。今後の株主価値向上では、ROICを高める案件選別、受注残の採算管理、保守・改修収益の拡大、海外子会社とのクロスセル、そして自己株式取得や配当を含む資本政策の一貫性が重要となる。FY3/2028中計のROE10%以上、PBR1倍以上という目標は、現状では過大な目標ではなく、むしろ市場評価がそこに追いつくかどうかが焦点である。

丸一鋼管が筆頭株主となっていることは、同社の株主分布における重要な特徴である。丸一鋼管が同社の株式の8.66%を保有し、過去6カ月で保有株数を増加させている。丸一鋼管は鋼管メーカーであり、三精テクノロジーズの主要事業と直接の親子関係や系列関係を持つ株主ではないが、産業財企業として、同社の技術、案件遂行能力、収益改善余地を評価している長期目線の事業法人株主と考えられる。安定株主の存在は、受注産業に必要な長期の経営判断を支える一方、株主分布に国内法人・金融系・自己株式が多いことは、流動株の薄さ、外国人投資家やアクティブ投資家による価格発見の遅れにつながる可能性がある。したがって、同社にとって望ましいのは、安定株主を維持しつつ、IRの英語化、資本効率の定量開示、海外投資家への説明を通じて、投資家層を段階的に厚くすることである。

主要事業の売上ドライバーは、遊戯機械では国内外テーマパークの設備投資、新設アトラクション、既存ライドの更新、補修部品、保守、海外パークの大型案件であり、舞台設備では劇場・ホールの新設、既存施設改修、コンサート・イベント向け仮設舞台装置、演出の高度化に伴う制御システム需要である。昇降機では公共施設、集合住宅、特殊用途向けの新設・改修、保守・メンテナンスが安定的な基盤となる。マーケットシェアについては、会社側は遊戯機械で世界トップクラス、舞台設備で国内リーディングカンパニーと説明しており、明確な数値シェアは限定的ながら、納入実績とグループ会社のポジションから見て、ニッチ市場における有力企業と判断できる。競合は、遊戯機械ではMack Rides、Intamin、Bolliger & Mabillard、Zamperla、Gerstlauerなどの海外専業メーカー、舞台設備では国内の舞台機構・イベント設備会社、昇降機では大手エレベーターメーカーや地域系メンテナンス会社である。ただし、同社の特徴は、テーマパークのコンセプト設計からライド製造、舞台・演出設備、保守・改修までをグループで抱える点にあり、単一製品メーカーとの比較では競争軸が異なる。

Valuation

PBR、DCF、ROICの三法はいずれも現在株価に対する上値余地を示す

予想EPS299.0円をベースに現在の株価2,495円はPER8.34倍で評価されている。実績BPS3,085円をベースにPBRは0.81倍である。発行済株式数19.33百万株ベースの時価総額は482億円。予想配当95円、予想配当性向31.8%、配当利回り3.8%を前提に、自己資本コストを10%前後と置くと、株価に織り込まれているEPS期待成長率は年6%前後となる。これは過去5年程度の実績EPS成長率を大きく下回り、市場が大型案件の反動や受注産業としての変動性を相当に割り引いていることを示している。

| 手法 | 主な前提 | 適正株価レンジ | 中央値 |

| PBR法 | 予想ROE10.3%、自己資本コスト10%、中長期成長率2〜4%、妥当PBR1.0〜1.4倍 | 3,100〜4,300円 | 3,700円 |

| DCF法 | FY3/2027以降の一桁台半ばの利益成長、ターミナル成長率2%、自己資本コスト10% | 3,300〜4,500円 | 3,900円 |

| ROIC法 | WACC6%前後、ROIC8〜9%台、ROIC-WACCスプレッドの拡大継続 | 3,400〜4,300円 | 3,800円 |

| 三法中央値 | 各手法の中心値を平均 | 3,100〜4,500円 | 3,800円前後 |

三法の中央値は3,800円前後であり、現在株価2,495円に対して52%の上値余地を示す。PBR1倍回復だけでも株価は3,085円となり、現在株価に対して23.6%の上値余地となる。同社が中計で掲げるROE10%以上とPBR1倍以上が市場に浸透すれば、PBR1.2倍前後、すなわち3,700円程度は十分に説明可能である。

株主分布

安定株主は長期経営を支える一方、価格発見の遅れも生みやすい

上位株主に丸一鋼管、三精テクノロジーズ自己株式、三井住友フィナンシャルグループ、京阪神ビルディング、三十三フィナンシャルグループ、酉島製作所、三井住友ファイナンス&リース、住友不動産などが並ぶ。上位株主には国内法人、金融系、自己株式が多く、合計保有比率は高い。これは経営の安定性という功を持つ一方、流動株の制約、海外投資家の参入余地の限定、ROE・ROIC改善が株価へ反映されるまでの時間差という罪も持つ。特に、同社のように事業内容がニッチで、海外子会社を含むビジネスモデルの理解に時間を要する銘柄では、投資家層の拡大が株価評価の正常化に直結しやすい。

| 株主 | 保有比率 | 株数変化[6M] | コメント |

| 丸一鋼管㈱ | 8.66% | +374千株 | 筆頭株主。長期目線の事業法人株主と考えられる。 |

| 三精テクノロジーズ㈱ | 8.32% | +456千株 | 自己株式。資本政策の余地を示す。 |

| 三井住友フィナンシャルグループ | 7.75% | +1千株 | 金融系安定株主。 |

| 京阪神ビルディング㈱ | 4.28% | 0 | 国内法人株主。 |

| 三十三フィナンシャルグループ | 4.16% | 0 | 金融系安定株主。 |

| 酉島製作所㈱ | 4.14% | 0 | 産業財系の事業法人株主。 |

Financials and Valuations

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

BPS (LTM)