2026年6月29日

Japanese

Home

Omega Investment株式会社

野村マイクロ・サイエンス (Price Discovery)

Buy

Conclusion

投資判断はBuy。野村マイクロ・サイエンスは、FY3/2026に米国大型案件の反動、売上・利益の急減、ROEとEPSの大幅低下、FCF悪化とネットデット化を経験したが、その本質は構造的な競争力低下ではなく、大型水処理装置案件に伴う収益認識、契約資産、短期借入、運転資金負担が集中的に表れた局面である。FY3/2027会社計画は売上高970億円、営業利益160億円、EPS289.90円と過去最高益圏への回復を示し、AI・メモリ投資、韓国半導体投資、半導体製造拠点の世界分散という追い風はなお強い。株価4,700円で予想PER16.2倍、PBR4.58倍と、単純な低バリュエーションではないが、ROE28%への回復を前提とすれば過度な織り込みとは言いにくい。大型受注の獲得、FCF正常化、ネットデット縮小が確認されれば、中期的な株価再評価余地はあるだろう。

Profile

半導体・製薬向け超純水装置の専業メーカーで、米国・韓国・台湾など海外大型案件が成長を左右する

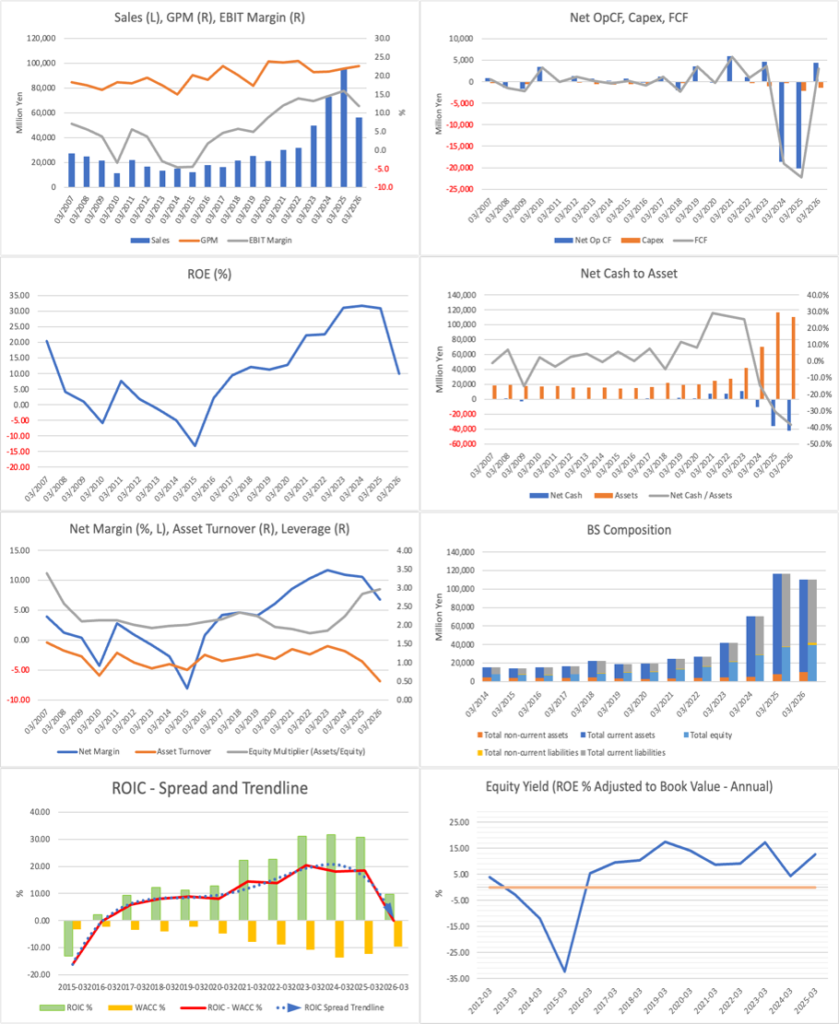

野村マイクロ・サイエンスは、半導体、液晶、製薬、バイオ、食品などの製造工程で用いられる超純水製造装置を主力とする水処理装置専業メーカーである。主な事業は、水処理装置の設計・施工・販売、メンテナンス、消耗品販売であり、半導体の微細化や先端メモリ投資、製薬工場の高度化に伴い、顧客の設備投資規模と技術要求が高まるほど同社の事業機会は拡大する。地域別には日本、韓国、中国、台湾、米国、その他で事業を展開し、FY3/2026は米国大型案件の一巡で減収減益となったものの、FY3/2027は半導体関連投資の再加速を背景にV字回復を計画している。大型案件への依存度が高いため、売上、利益、ROE、FCFは年度ごとに大きく振れやすいが、超純水装置が半導体製造に不可欠なインフラである点は同社の中長期的な事業価値を支える。

事業別売上高比率:水処理装置 65.3%、メンテナンス及び消耗品 33.1%、その他 1.6%(2026年3月期)。なお、会社の利益開示は地域別セグメントであり、事業別営業利益率は非開示。

| 証券コード |

| 東証PRM:6254 |

| 時価総額 |

| 190,858 百万円 |

| 業種 |

| 機械 |

Stock Hunter’s View

半導体製造に不可欠な超純水製造装置専業メーカー。今3月期はV字回復見通し。

野村マイクロ・サイエンスは半導体や液晶の製造工程で使用される超純水製造装置の大手メーカーで、韓国サムスンや台湾の半導体大手メーカーが主要顧客。売り上げ規模では栗田工業(6370)、オルガノ(6368)に次ぐ日系大手。地域別売上高では米国向けが50%強を占める。

2026年3月期決算は米国の大型水処理装置案件一巡により受注高が半減、売上高・営業利益も大幅な減収減益となった。一方、今期は売上高970億円(前期比72.5%増)、営業利益160億円(同2.3倍)とV字回復を計画。半導体関連設備投資は引き続き旺盛で、投資規模も大型化しており、水処理装置事業の受注高は前年比3. 4倍に膨らむ見通し。半導体、製薬工場向けともに引き合い状況は堅調で、2026年中旬にかけて大型受注が見込まれる。受注高・受注残とも過去最高水準を計画している。

さらに直近で、サムスン電子とSKハイニックスが韓国国内に新たな半導体製造ファブをそれぞれ2カ所建設することが明らかになった。投資総額は800兆ウォン(約84兆円)にのぼり、中長期的に野村マイクロ・サイエンスへの追い風となる可能性が高い。韓国はDRAM製造能力を今後5年間で2倍に拡大することを目指す。

Investor’s View

FY3/2026の財務悪化を大型案件サイクルの谷と見れば、株価はなお中期回復を評価できる

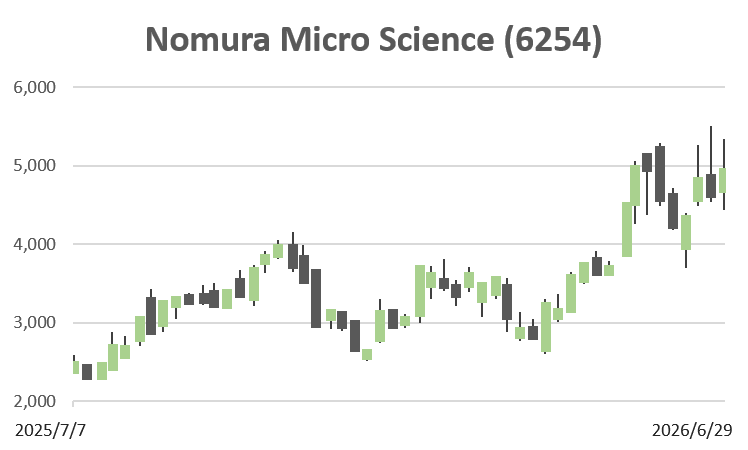

同社の投資判断で最も重要なのは、FY3/2026の急減益と財務悪化を、恒常的な収益力低下と見るか、大型案件サイクルに伴う一時的な谷と見るかである。FY3/2025には米国大型水処理装置案件の収益認識に伴い契約資産が急増し、短期借入金も大きく膨らんだ。営業CFとFCFは大幅なマイナスとなり、BSは一気に拡大し、ネットキャッシュからネットデットへ転じた。チャート上でも、FY3/2024からFY3/2025にかけて総資産と負債が急拡大し、FCFが大きく沈み込んだことが確認できる。しかし、FY3/2026には売上債権の減少などにより営業CFはプラスに戻っており、これは収益性の崩壊ではなく、大型案件の進捗と運転資本が財務諸表に強く出た局面と理解すべきである。

一方で、ROEとEPSの振れは投資家にとって無視できないリスクである。ROEはFY3/2025の31.4%からFY3/2026には10.1%へ低下し、EPSも270.75円から100.36円へ急減した。通常であればPBRの大幅低下を招く内容だが、実際にはPBRは高水準を維持し、株価も2025年から2026年にかけてTOPIXを大きく上回った。この乖離は、市場が実績利益ではなく、FY3/2027のV字回復と受注残の再拡大を見ていることを意味する。会社計画は売上高970億円、営業利益160億円、EPS289.90円であり、FY3/2026を谷として、FY3/2025を上回る利益水準への回帰を織り込む余地がある。

現在株価4,700円に対する予想PERは16.2倍、PBRは4.58倍であり、見かけ上の割安感は限定的である。もっとも、予想ROE28.0%を前提にすれば、PBR4倍台半ばは必ずしも過大ではない。配当性向29.3%、株主資本コスト8.0%から9.0%を置くと、株価に織り込まれた中期EPS成長期待は6%台から7%台となる。FY3/2022からFY3/2026までの実績EPS CAGRは低いが、FY3/2027予想を含めると同社の利益水準は再び過去最高圏に戻る。したがって、現在の株価は過去5年実績の延長ではなく、AI・メモリ投資を背景とする次の大型受注サイクルを買っていると整理できる。

株価堅調の持続性は、受注高・受注残の積み上がりと、FCFの正常化が同時に確認できるかにかかる。半導体AIブームの中で、超純水装置は先端半導体設備投資の不可欠な周辺インフラであり、韓国DRAM投資、先端メモリ、データセンター向け半導体需要は同社にとって明確な追い風である。ただし、株価がAIテーマの熱量だけでPBR6倍から7倍台へ進み、同時に大型案件の運転資本負担が再びFCFを毀損する場合は、リスク・リワードは急速に悪化する。売り時は、受注残のピークアウト、顧客の投資先送り、PBR再拡大とROE改善の不一致、またはネットデット拡大の構造化が見えた局面である。現時点では、FY3/2027の利益回復と韓国投資の持続性を前提に、買いの判断が優勢である。

Financials and Valuations

株価4,700円、予想EPS289.9円、実績BPS1,027円、予想ROE28.0%、予想配当85円を前提とすると、予想PERは16.2倍、PBRは4.58倍、時価総額は1,909億円となる。予想益回りは6.17%、Equity Yieldは6.12%であり、同社の投資魅力は単純な低PERではなく、高ROE回復の確度と受注サイクルの持続性にある。

| 項目 | 内容 |

| PBR法 | 予想ROE28%、株主資本コスト8.0%から9.0%、中期成長率4%から6%を前提。適正株価レンジは4,900円から9,000円、中央値は6,700円。 |

| DCF法 | FY3/2027予想EPSを起点にFCF転換率55%から75%、WACC8.0%から9.0%、ターミナル成長率2.5%を前提。レンジは3,850円から6,225円、中央値は4,936円。 |

| ROIC法 | 正常化ROIC18%から26%、WACC8.5%、成長率3%、ネットデット控除後で評価。レンジは4,600円から7,600円、中央値は6,100円。 |

三法の中心値は6,000円前後であり、現在株価4,700円はDCF下限に近い一方、PBR法とROIC法では上値余地を残す。投資判断上は、短期的なPERよりも、FY3/2027の利益回復後にROEが20%台後半へ戻るか、またFCFが大型案件の谷から正常化するかが重要である。

Price

PBR (LTM)

PER (LTM)

ROE (LTM)

EPS (LTM)

BPS (LTM)

株主分布

FactSetによる株主分布では、把握可能な保有比率は54.3%、浮動株比率は66.7%である。北興化学工業が10.3%、自己株式が6.3%、野村殖産、りそなホールディングス、創業家・関係者と見られる個人・事業会社が上位に位置し、安定株主色は一定程度強い。一方で、Vanguard、Robeco Sustainable Water、Legal & General Clean Water、American Century、BlackRockなど海外機関投資家やテーマ型・インデックス系資金の保有も目立つ。

この株主分布の功は、半導体・水処理・クリーンウォーターという複数の投資テーマを通じて海外資金が流入しやすく、同時に安定株主の存在が一定の需給下支えとなる点である。反面、テーマ型資金の比重が高まるほど、AI・半導体投資サイクルへの期待が後退した場合にPBRが大きく圧縮されやすい。したがって、株主分布は再評価の推進力であると同時に、テーマ反転時のボラティリティ要因でもある。

Conclusion

投資判断はBuyとする。同社はFY3/2026に大型案件一巡と運転資本負担の重さが一気に表面化したが、FY3/2027の会社計画は過去最高益圏への回復を示しており、AI・メモリ投資と韓国半導体投資の中長期テーマも強い。現在株価は既に回復を相当程度織り込んでいるが、PBR、DCF、ROICの三法を総合すると中心値は現在株価を上回る。受注高・受注残の拡大とFCF正常化を確認しながら、中期の株価再評価を狙う局面と判断する。