2026年7月27日

Japanese

Home

Omega Investment株式会社

キッズウェルバイオ(Company Note – update)

| 株価(12/16) | 279 円 | 予想配当利回り(23/3予) | ー % |

| 52週高値/安値 | 503/200 円 | ROE(TTM) | -32.2 % |

| 1日出来高(3か月) | 12.3 千株 | 営業利益率(TTM) | -58.6 % |

| 時価総額 | 87.8 億円 | ベータ(5年間) | 1.16 |

| 企業価値 | 90.8 億円 | 発行済株式数 | 31.471 百万株 |

| PER(23/3予) | - 倍 | 上場市場 | 東証グロース |

| PBR(22/3実) | 5.85 倍 |

| 本ページのPDF版はこちら |

| PDF Version |

SHED(細胞治療)事業に注力

海外での開発も視野に、2030年の上市を目指す

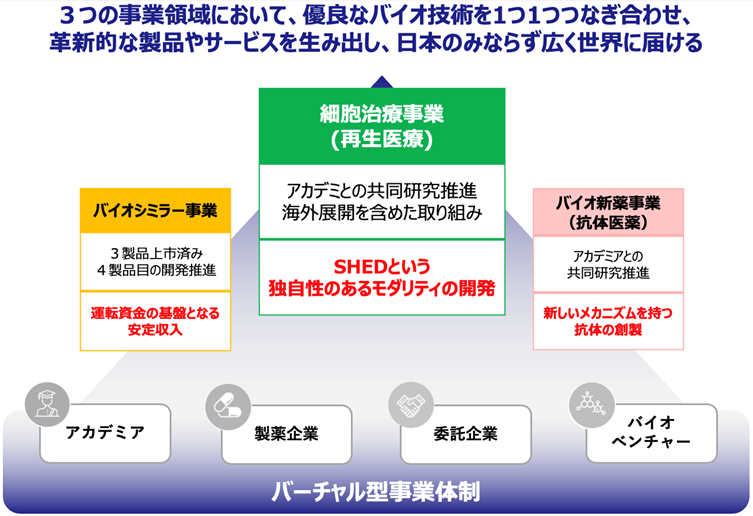

サマリー

◇北海道大学発の創薬ベンチャー企業。2007年よりバイオシミラー(バイオ後続品)の研究を開始。現在、3製品を開発、販売。バイオ新薬開発は4品目がパイプラインにあり、2030年代の上市を目指す。2016年以降、強化中の細胞治療(再生医療)は、乳歯歯髄幹細胞(SHED)によるアンメットニーズの治療薬の開発に注力。2022年8月、マスターセルバンクが完成。SHED事業の一層の拡大を図るべく、今後は海外展開を視野に入れた戦略を計画。SHED事業の立ち上がりにより、2030年度以降、加速度的な収益化を目指す。2021年7月、小児疾患及び小児を切り口に全世代の希少疾患に新しい医療を提供するとして、商号をキッズウェル・バイオに変更した。

◇株価動向:同社株価は、2022/3期決算発表において、2023/3期の黒字化先送りが示されたことで大きく値を下げた。その後も、バイオ株調整の影響もあり、低水準の株価が続いている。同社はSHEDへの先行投資とそれに伴うエクイティファイナンスも示唆しており、同社株価を取り巻く環境は厳しい。しかしながら、PBR的には過去3年間の水準を大きく下回っている。バイオシミラー事業の収益を下支えに、再生医療の可能性に期待して長期保有できる投資家にとっては、良い買い場といえるかもしれない。

◇同社の事業内容は、以下の3点。

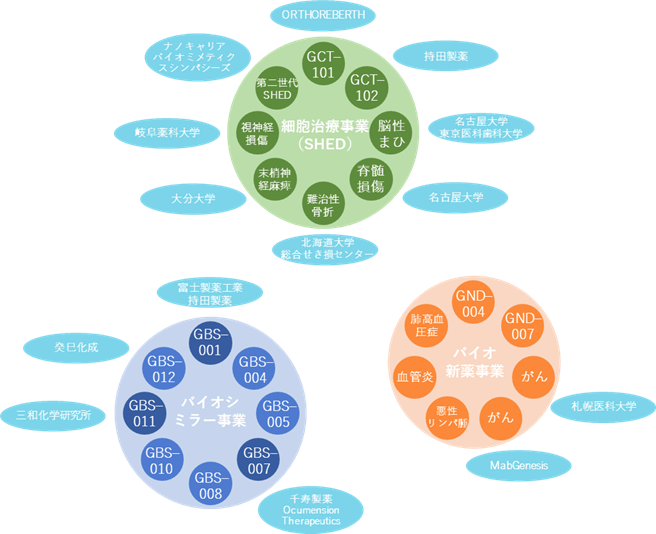

細胞治療(再生医療)事業:近年、同社が最も力を入れている分野で、幹細胞を活用した細胞治療プラットフォームの確立を目指す。乳歯を利用した歯髄幹細胞(SHED)では、現在9品目のパイプラインがあり、製薬企業等への導出活動を加速化している。また、乳歯の安定供給体制を構築するためのマスターセルバンクが完成。今後の同社の成長の柱として、海外での開発も視野に、先行投資を加速。

バイオシミラー事業:バイオ医薬品の後続品の開発。日本の同分野におけるパイオニア。高価格になりがちなバイオ医薬品の代替選択肢を提供。既に3製品が提携製薬企業から販売されており、2025年度までに4製品目の上市を見込んでいる。新薬開発に多額の資金が必要な創薬ベンチャーにおいて、同社はバイオシミラーの販売から得られる利益が、ファイナンス負担を軽減、強固な経営基盤を構築している。

バイオ新薬事業:自社で研究開発中のバイオ新薬は複数がパイプラインに。GND–004(抗RAMP2抗体)が眼疾患、がん領域の医薬品候補として研究中である。バイオ新薬は成功すれば、大きなリターンが期待できるが、まだ研究段階であり、上市予定は2030年代前半の予定。

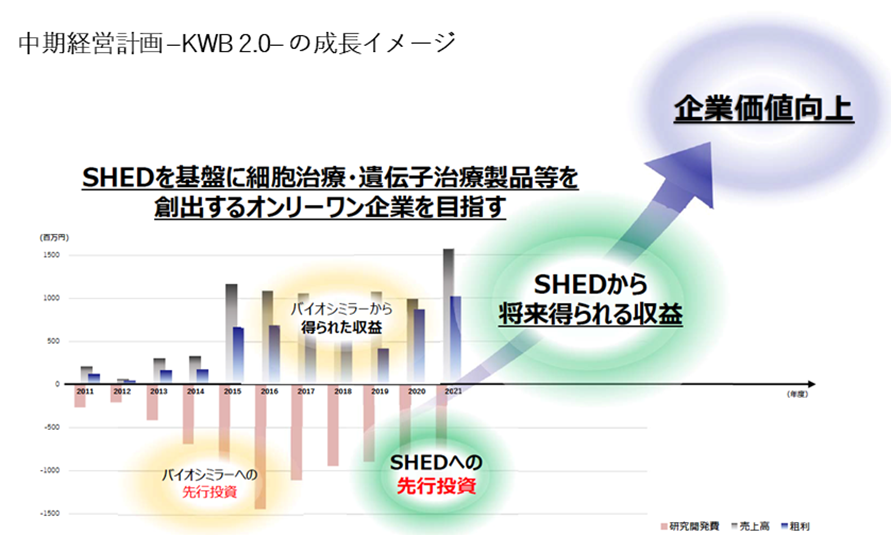

◇中期経営計画 –KWB 2.0–:同社は2022年5月、中期経営計画をアップデート。SHED事業への一層の注力、同事業のブレイクスルーに向け先行投資を拡大することを発表した。バイオシミラー事業の市場環境の変化もあり、今後はSHED事業の海外展開も積極化する計画。将来的にはSHEDから得られる収益を基に、企業価値の大幅な向上を目指している。

◇決算動向:2022/3期は、前期比 58%増収(15.6億円)、研究開発費 11.5億円を計上し、営業損失は 9.2億円となった(前期は 9.6億円の営業損失)。2021年12月より販売が開始されたGBS–007の売上が好調で収益に貢献した。2023/3期もGBS–007の受注が急増しており、売上高 29億円と大幅な増収、営業損失は 9.8億円を見込んでいる。

目次

| サマリー | 1 |

| 主要財務データ | 2 |

| 事業概要 | |

| 事業モデル | 3 |

| 細胞治療事業(再生医療:SHED) | 5 |

| バイオシミラー事業 | 8 |

| バイオ新薬事業 | 11 |

| 中期経営計画 –KWB 2.0– | 12 |

| 決算動向 | |

| 2022/3期決算実績 | 14 |

| 2023/3期2Q決算実績 | 15 |

| 2023/3期通期予想 | 15 |

| 株価動向 | 16 |

| 財務データ | 18 |

| 会社概要 | |

| 企業概要/沿革 | 19 |

| マネージメント/コーポレートガバナンス体制 | 20 |

| 大株主の状況/SDGsへの取組み | 21 |

主要財務データ

| 決算期 | 2017/3 | 2018/3 | 2019/3 | 2020/3 | 2021/3 | 2022/3 |

| 売上高 | 1,089 | 1,059 | 1,021 | 1,077 | 996 | 1,569 |

| 売上原価・販管費 | 2,273 | 1,973 | 1,827 | 2,249 | 1,966 | 2,487 |

| 研究開発費 | 1,433 | 1,107 | 945 | 898 | 963 | 1,150 |

| その他 | 840 | 865 | 882 | 1,350 | 1,002 | 1,337 |

| 営業損失 | -1,184 | -913 | -805 | -1,161 | -969 | -919 |

| 経常損失 | -1,176 | -903 | -816 | -1,187 | -991 | -952 |

| 当期純損失 | -1,224 | -904 | -856 | -7,316 | -1,001 | -535 |

| 流動資産 | 3,421 | 2,692 | 2,821 | 3,322 | 3,346 | 3,325 |

| 現金及び預金 | 2,379 | 1,891 | 2,009 | 2,032 | 1,461 | 1,187 |

| 資産合計 | 3,706 | 3,025 | 3,151 | 3,592 | 3,933 | 3,503 |

| 純資産合計 | 3,500 | 2,604 | 2,731 | 1,487 | 1,610 | 1,718 |

| 自己資本比率(%) | 93.8 | 85.0 | 85.6 | 39.8 | 38.0 | 43.8 |

| 営業活動によるキャッシュ・フロー | -1,759 | -438 | -860 | -1,325 | -1,267 | -1,169 |

| 投資活動によるキャッシュ・フロー | -149 | -50 | 0 | -137 | -22 | 526 |

| 財務活動によるキャッシュ・フロー | 3,471 | – | 978 | 1,221 | 718 | 369 |

| 現金および現金同等物の増減額 | 2,379 | 1,891 | 2,009 | 2,033 | 1,461 | 1,187 |

注) 2020/3期〜2022/3期は連結決算、その前後は単独決算であるため継続性は無い

営業活動によるキャッシュ・フロー:製剤開発等を中心とした研究開発費や販管費等の支出

財務活動によるキャッシュ・フロー:新株予約権行使に伴う株式発行による収入

出所:同社資料より Omega Investment 作成

事業概要

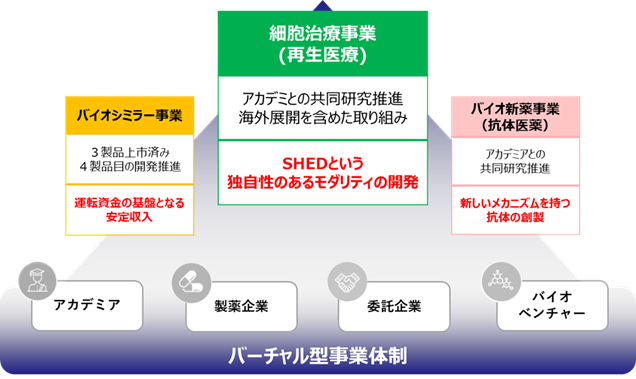

事業モデル:3つの事業領域によるポートフォリオ構築

創薬ベンチャーにおいては、基礎研究から、導出、臨床試験のプロセスを経て、新薬の上市までには10年以上の年月を要し、それまで毎年10億円単位での研究開発資金の確保が必要となるのが一般的である。同社は、2002年よりバイオシミラーの研究を開始。日本におけるバイオシミラーのパイオニアであり、既に3製品を上市。年間10億円規模の売上を計上、運転資金(固定費)を上回る収益をバイオシミラー事業が生み出している。このバイオシミラー事業からの安定的な収益が、創薬ベンチャーの一番大きな課題の一つである資金調達を下支えし、強固な経営基盤を形作っている。

それぞれの事業の特質、内容について、以下の表を参照。

| 事業 | 期間 | リスク | 収益率 | パイプライン、等 |

| 細胞治療 (再生医療) |

中期 | 中 | 中→高 | SHEDは9つのパイプランが進捗中。マスターセルバンク構築でSHEDを活用した細胞治療のプラットフォームを確立。今後は、海外展開も視野に、先行投資を積極化 |

| バイオシミラー | 短期 | 低 | 中→低 | 既上市3製品、2025年度までに4製品に拡大。バイオシミラー市場の環境変化に対応し、コスト競争力の高いバイオシミラーの開発を推進へ |

| バイオ新薬 | 長期 | 高 | 高 | 複数品目のパイプラインが研究開発段階。上市は2030年代前半。 |

3つの異なる事業を手掛けることにより、期間、リスク、リターンのポートフォリオが、バランス良く組まれていることがわかる。その結果、創薬ベンチャーで一般的な、長期に亘ってほぼ売上が見込まれない中、赤字が続くという収益モデルの回避が可能となっている。

また、既存の株主にとってファイナンスに際しての新株発行による希薄化は大きな関心事であるが、上記ポートフォリオでのバイオシミラー事業からの収益寄与が、その懸念を少しでも和らげることに繋がっているといえよう。

事業体制

事業モデル:バーチャル型事業体制

新薬の開発には研究開発投資、治験費用、製造設備等に多額の投資が必要で、ベンチャー企業一社の負担に耐えるものではなく、アカデミア、CRO・CMOといった委託企業、導出先である製薬会社等との間で連携、それぞれの得意分野で分業する体制が採られている。同社も、同社が強みを有する研究開発力と、これまでの事業経験で培った経験やノウハウ、ネットワーク力を活かし、最適なパートナーとの協業体制を構築。自らは製造設備を持たないバーチャル型の事業開発を行うことにより、軽装備で高い資本効率を可能にしている。

業務提携

細胞治療事業(再生医療:SHED)

同社では細胞治療事業(再生医療)分野として、乳歯歯髄幹細胞(Stem cells from Human Exfoliated Deciduous teeth:SHED)を活用した細胞治療プラットフォームの確立を目指している。

細胞治療(再生医療)とは、患者自身の細胞・組織、又は他者の細胞・組織を培養等加工したものを用いて、失われた組織や臓器の機能を修復・再生する医療のことで、最先端バイオ技術の進展により幹細胞の研究・開発が急ピッチで進んでいる。幹細胞には、多能性幹細胞(ES細胞、iPS細胞)と体性幹細胞があり、同社では、後者の各幹細胞中の歯髄幹細胞に応用した細胞治療(再生医療)、乳歯歯髄幹細胞(SHED)に注目している。

同社は、2019年以降、歯髄幹細胞を軸とした再生医療に取り組んできており、2019年4月には、歯髄幹細胞を利用した医療技術や再生医療製品等の開発を行ってきた株式会社セルテクノロジーを買収、完全子会社化。歯髄幹細胞関連ビジネスの研究開発を加速化してきた。2020年11月、セルテクノロジーの事業を再編、細胞治療プラットフォームに関連する分野のみにフォーカスした。

また、同社は心臓内幹細胞(CSC)に関して、同社の親会社であったノーリツ鋼機グループ内で心臓内幹細胞に関する研究を進めていた株式会社日本再生医療(JRM)を 2020年2月に完全子会社化。JRMが進める心臓内幹細胞を用いた再生医療開発(JRM–001)を進めてきたが、JRM–001の更なる研究開発加速と将来の企業価値高向上を目的として、2022年4月、JRMを株式会社メトセラに譲渡。JRM–001は同社のパイプラインからは外れることとなった。

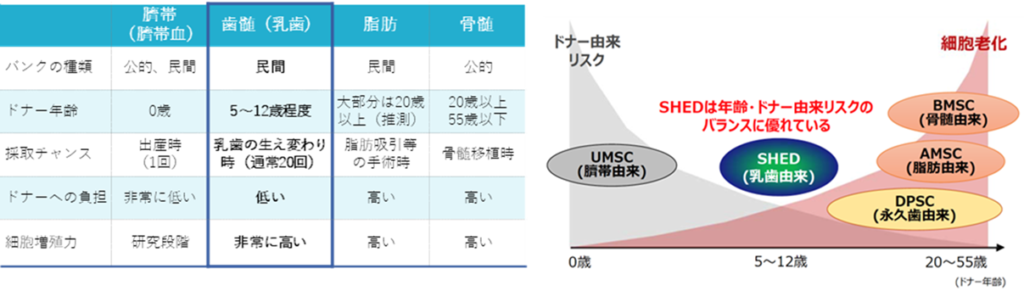

SHEDのポテンシャル

歯髄幹細胞は歯の内部の(歯髄腔)に存在する歯髄から採取される幹細胞。特に乳歯から採取された幹細胞(SHED)は活動が活発であり、高い修復・再生能力を有する。子供の歯が生え変わる時の脱落歯から採取が可能で、採取タイミングが多くドナーへの負担も少ない。周知の通り骨髄幹細胞等はドナーへの負担が非常に高いが、その点でもSHEDの優位性、可能性は高い。世界的にも研究の歴史が浅く新しい幹細胞であるが、そのポテンシャルは注目に値する。同社はその研究・開発、基盤整備において、世界のトップを走っているといえよう。他の幹細胞との比較は、下図を参照。SHEDは年齢・ドナー由来リスクのバランスの面でも優れているといえる。

再生医療応用の各種幹細胞等の特徴比較

また、発生学的にも歯髄幹細胞は神経堤由来(neural crest cell)であり、特に神経系および筋骨格系の疾患への応用が期待できる。同社および共同研究のデータによれば、増殖能力が高いため、短期間で必要十分な細胞の確保が可能。神経新生関連遺伝子の発現および神経系成長因子の分泌量が高く、神経再生能力が高いため、脊髄損傷、脳性まひなどの神経再生に関わる疾患への応用が期待される。更に、骨再生能力が高いことも認められており、骨再生が必要な疾患での効果も見込まれる。

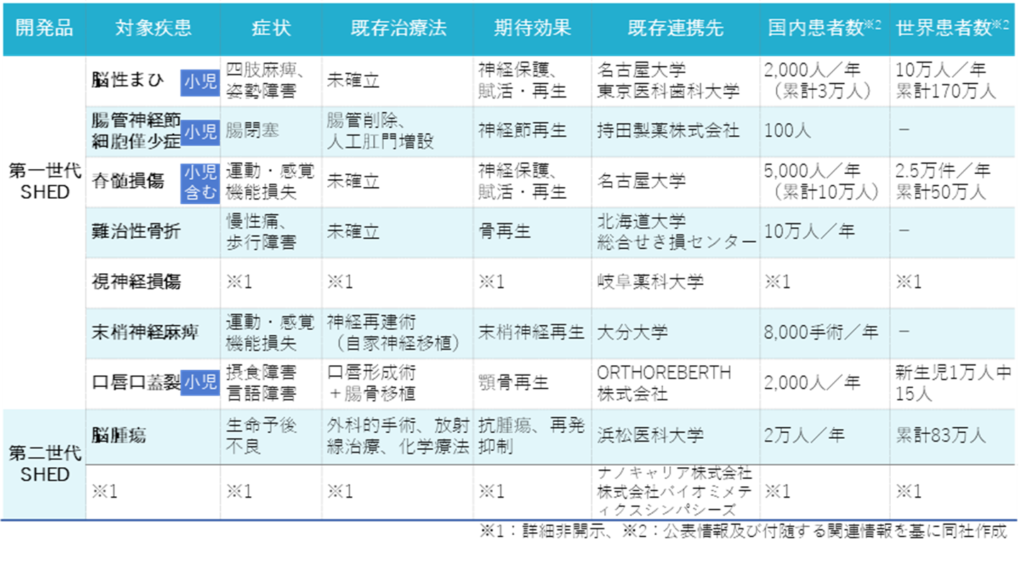

SHED開発プロジェクト一覧

SHED開発プロジェクトの詳細は上表を参照。同社では、2022年度までに臨床試験の開始を計画、2030年度までに3製品の上市を目指している。2022年11月7日には、浜松医科大学との協働による脳腫瘍の新規治療法に関しての研究成果を公表。第二世代SHEDプロジェクトにおいても、着実な進捗が見られている。

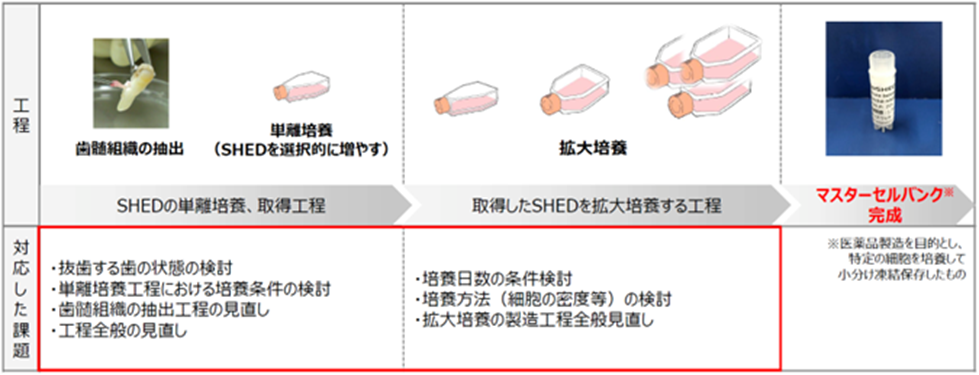

SHEDマスターセルバンク(MCB)の構築

歯髄幹細胞を利用した再生医療を進めるに際しては、様々な再生医療等製品の原料となる乳歯の安定供給体制の構築が不可欠である。同社では、セルテクノロジー社の買収と再編、医療機関との提携、ニコン・セル・イノベーションとの提携によりMCBの構築を進めてきた。2022年8月、同社のSHEDの臨床用MCBが完成した。 SHEDのMCB製造は他社による前例が無いため、同社の様々なノウハウを活用して課題を解決。 SHED事業を本格的に進める基盤構築が完了した。

SHEDマスターセルバンクのプロセス

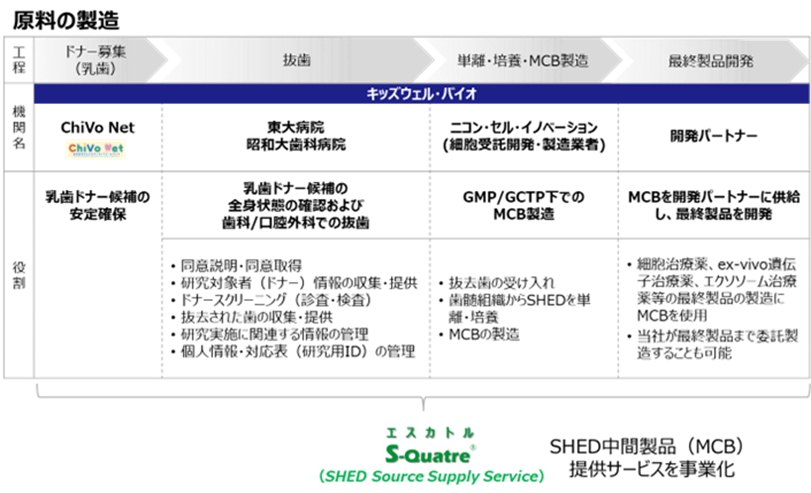

SHEDの製造・供給体制(S-Quatre®)

MCBの完成は重要なステップであるが、MCB自体は同社のSHEDの製造・供給体制の一工程である。原料となる乳歯の確保には、ドナーの募集、歯科病院での乳歯ドナー候補の安全性の確保、抜歯、MCBでの培養・製造、MCBを開発パートナーに供給し、最終製品を開発、という全体の製造・供給体制の整備が必要。同社では、SHED Source Supply Service(S-Quatre®)として、 SHEDの中間製品であるMCBの提供サービスを事業化していく計画である。

SHED製造・供給体制

SHED市場のポテンシャル

医薬品業界においては、技術革新の速度向上によりモダリティ(治療手段のタイプ)の多様化が急速に進んでいる(後段の、第二世代SHED:デザイナー細胞も参照)。今後は細胞医薬品による再生医療が急拡大することが見込まれている。その中において、SHEDが対象とする神経系および筋骨角系疾患領域は、2040年には7,000億円〜8,000億円規模の市場に成長すると予想されている。同社では、同市場のポテンシャルとSHED事業の進捗とを鑑み、SHEDの研究開発を加速すべく、中期経営計画 –KWB 2.0–を策定することとなった(後述)。

同種幹細胞の市場規模予想(グローバル)

第二世代SHED:デザイナー細胞への展開

近年、医療における技術革新の急速な進展によりモダリティ(治療手段のタイプ)の多様化が進んでいる。2000年頃までは、従前からの「低分子医薬」が中心であったが、2000〜2020年には「抗体医薬」が目覚ましく発展した。その後、iPSに代表される幹細胞に関する研究が発展し、現在では細胞治療による再生医療が注目されている。同社では、第一世代SHED(非改変型幹細胞)による細胞治療の次のステップとして、第二世代SHED「デザイナー細胞」(遺伝子導入等で機能を付加・強化した、改変型細胞治療)の開発を開始した。

第二世代SHED「デザイナー細胞」と治療モダリティのイメージ

同社は11月7日、国立大学法人浜松医科大学脳神経外科と協働で進めていた、第二世代SHEDを用いた脳腫瘍の新規治療法に関する基礎研究において高い研究成果が得られたことを受け、同大学と協働で論文発表したことを公表した。脳腫瘍において、近年、様々な治療技術の進歩によって臨床成績は改善されたが、残存する腫瘍による再発が予後に大きく影響する。そのため、脳内に侵入した全ての主要細胞を死滅させるには、細胞レベルでの局所的な治療法の開発が望まれている。今回の第二世代SHED(改変されたSHED)による治療法は、脳腫瘍及び脳転移がんに対する有効な治療アプローチとなる可能性が示唆された。

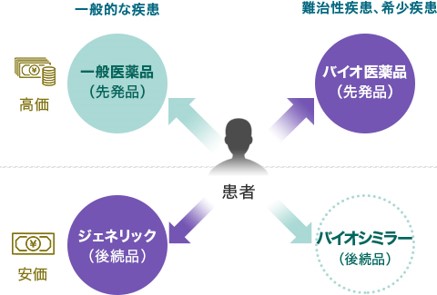

バイオシミラー

ジェネリック医薬品という言葉は既に一般的になっているが、これは一般医薬品において先発品の特許が切れた後に販売される新薬と同じ有効成分、品質、効き目、安全性が同等と認められた医薬品である。医薬品はその開発に多額の研究開発費、臨床の為の費用などが嵩み高額となるため、医療費抑制の観点からもジェネリック医薬品の利用が求められている。

今までの医薬品は、主に一般的な疾患を対象とし、低分子化合物で化学合成によって製造されているが、近年では、遺伝子組換えタンパク質等により製造されるバイオ医薬品の開発が進んでいる。バイオ医薬品は、難治性疾患や稀少疾患を対象に、微生物や細胞の中で合成される高分子化合物を精製して製造される。バイオ医薬品は、その製造工程の難しさもあり一層高価額となっており、一般医薬品におけるジェネリックと同様なバイオ後続品の開発が求められてきた。

バイオシミラーの位置付け

| 現状 |

|

| 理想 |

|

出所:同社資料

しかしながら、バイオ医薬品自体の製造が高い技術を要するだけでなく、遺伝子組み替え技術や細胞培養などにより製造するため、低分子の一般的な医薬品のジェネリックと異なり、全く同一なものを作ることは出来ない。先行品と比較し、タンパク質は同一で薬効、安全性も似たようなもの(シミラー)なものは出来ても、分子構造が複雑なため、同一性を示すことが困難であり、同等性/同質性を示す必要がある。従って、バイオシミラーの開発は、ジェネリック医薬品と異なり、新薬開発に近い要件が求められ、解決すべきハードルは高い。

ジェネリック医薬品とバイオシミラーの比較

|

ジェネリック医薬品(後発医薬品) |

バイオシミラー |

|

|

定義 |

先発医薬品と有効成分、投与経路、用法・容量、効能・効果が同一の医薬品 |

安全な容量で十分な効果を発揮できれば副作用は少ない |

|

製品特性 |

低分子化合物 |

高分子化合物 |

|

安定 |

安定化に工夫が必要 |

|

|

同一性を示すことが容易 |

分子構造が複雑で、同一性を示すことは困難なため、同等性/同質性を示す必要がある |

|

|

製造 |

化学合成により製造 |

細胞培養技術等を用いて製造 |

|

開発要件 |

生物学的同等性試験 |

品質特性の同等性/同質性の比較 非臨床試験で薬理作用の比較及び安全性の確認 臨床試験で同等性/同質性の比較及び安全性の確認 製造販売後調査 |

|

薬価収載 |

先発品の50% |

先行バイオ医薬品の70% |

出所:各種資料より Onega investment 作成

また、近年ではバイオセイム(先発バイオ医薬品と同一の製造設備を使用し、全く同じ分子構造を有した後続医薬品を、先発医薬品製薬企業がそのグループ会社等を経由して販売するような例)が登場している。バイオセイムは、現在バイオシミラーと同等の70%での薬価収載となっているが、バイオセイムの登場はバイオシミラーにとって競争相手として脅威の存在であり、製造原価の一層の低減などの対応が求められる。

バイオシミラーの収益モデルは、研究開発段階及び上市後において、医薬品の主原料である原薬等を製薬企業に供給することによって得られる販売収益や、開発の進捗に応じた開発マイルストンペイメントによる収益と、共同研究開発契約を締結し、同社のノウハウ等を製薬企業に提供することで得られる役務収益とがある。

以上のように、バイオシミラーの開発には、高度な研究開発力と製造段階でのコスト削減ノウハウ等が求められるため、バイオ医薬品の開発経験を有する製薬企業でないと開発が非常に難しく、参入障壁が高いといえる。同社は、バイオシミラーにいち早く注目し、バイオ新薬研究で培った技術や知識、ノウハウを活用し開発。2013年5月にGBS–001の上市に漕ぎ着けるなど、日本のバイオシミラー市場のパイオニアとして、大きな実績を残してきている。現在、バイオシミラーで10億円規模の売上を上げているバイオベンチャーは同社が唯一であり、バイオシミラー市場において他社に先行しているといえる。

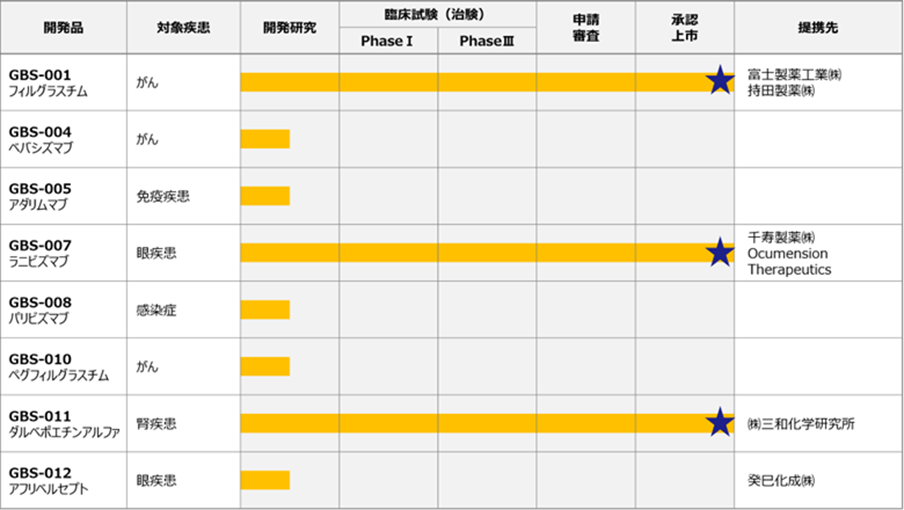

現在の同社のバイオシミラーのパイプラインは次頁の表を参照。既に、GBS–001、GBS–011、GBS–007の3製品を上市している。

☆ GBS–001(フィルグラスチムBS(バイオ後続品)、対処疾患領域:がん)

好中球を増やす作用などを現し、がん化学療法などによって起こる好中球減少症に対して使われるG–CSF(顆粒球コロニー形成刺激因子)の製剤、先行品グラン(協和キリン)/ニューポジョン(米アムジェン)の後続品。2007年10月より富士製薬工業株式会社と共同研究を開始、2012年11月に富士製薬工業と持田製薬株式会社が国内での製造販売承認を取得、2013年5月に上市された。

バイオシミラーのパイプライン

同社は、富士製薬工業に原液を安定的に供給し、富士製薬工業と持田製薬が2ブランド2チャネルで販売している。GBS–001の産生細胞株は Dong-A ST Co., Ltd.(韓国、旧東亜製薬)から導入している。(なお、持田製薬はフィルグラスチムBSの販売を中止することを2022年7月明らかにした)

☆ GBS–011(ダルぺボエチンアルファBS、対処疾患領域:腎疾患)

腎性貧血治療薬であるエポエチンアルファの効果の持続性を高めた製品で、先行品はネスプ(協和キリン)/アラネスプ(米アムジェン)。株式会社三和化学研究所と共同開発し、2019年9月に三和化学研究所が国内での製造販売承認を取得。2019年11月に上市された。製造販売については三和化学研究所が単独で行い、同社は販売売上に応じた利益の配分を受けている。

☆ GBS–007(ラニビズマブBS、対象疾患領域:眼疾患)

加齢黄斑変性症等の視力喪失の治療に向けた血管新生阻害剤。先行品はルセンティス(スイス、ノバルティス)。眼科領域に専門性の高い千寿製薬株式会社と2015年11月、資本業務提携に関わる基本合意契約を締結、その後、2016年5月には共同事業化契約を締結した。2020年9月、千寿製薬が国内での医薬品製造販売承認を申請、2021年9月に承認。2021年12月9日より販売が開始された。GBS–007は眼科領域初で唯一のバイオシミラーで、顧客からの反応も良く販売は好調。想定を超える受注に伴い増産への対応が必要となり、中長期的な製造能力拡大及び運転資金の確保のために、同社は20億円程度の資金調達を実施することとなった。GBS–007は、海外市場はOcumension Theraputicsへ導出し、中国及び台湾で販売する予定である。

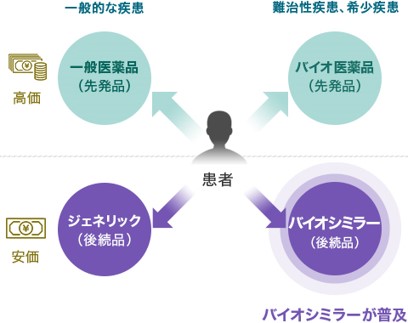

同社では、上記3製品に加えて、2025年度までに4製品目の上市を計画している他、コスト競争力の高い新たなバイオシミラーの開発を推進する計画。開発候補品として、ニボルマブBS(オプジーボ)、ペムブロリズマブBS(キイトルーダ)、ラブリズマブBS(ユルトミリス)ブロルシズマブBS(ベオビュ)、ウステキヌマブBS(ステラーラ)等を挙げている。

バイオシミラーの市場規模は、バイオ医薬品(先発品)の特許切れが進むことにより、1,000億円規模となることが期待されている(出所:富士経済)。一般の医薬品においても、ジェネリック医薬品医薬品の数量ベースのシェアは80%に近づいており、今後もバイオシミラー市場の拡大が期待される。

しかしながら直近では、バイオセイムの登場により、バイオシミラーの市場環境は予想より早く厳しい状況になっているようだ。薬価改定による採算悪化で持田製薬は、フィルグラスチムBSの販売中止を発表した。同社としても、今後はよりコスト競争力の高い新たなバイオシミラーの開発を推進するとしている。

バイオ新薬のパイプライン

バイオ新薬

抗体医薬品の開発は、同社の創業時からの主要業務。現在、世界の医薬品市場においても、バイオ医薬品のシェアは3割を超えてきており、大型の医薬品(ブロックバスター)の上位10品目中、4品目がバイオ医薬品となっている。

バイオ新薬事業における収益モデルは、主に研究開発段階において共同研究開発契約を締結し、同社のノウハウ等を製薬企業に提供することの対価である役務収益と、特許実施権を製薬企業に導出することによって得られる収益とに分けられる。後者には、契約一時金、開発の進捗に応じて支払われるマイルストンペイメント、及び、上市後、売上高に応じて支払われるロイヤリティペイメントが含まれる。

同社のバイオ新薬のパイプラインは上図を参照。

☆ GND–004(抗RAMP2抗体、対象疾患領域:眼疾患、がん)

新規メカニズムに基づく新生血管形成を阻害する画期的な新規抗体医薬品の候補抗体の創出に成功し、国内及び国際の特許を出願した。既存の製剤が効かない眼科関連疾患の患者やべバシズマブが効かないがん患者等への治療薬候補として非臨床試験を進めており、製薬企業への導出活動を続けてゆく。

☆ 新規抗体

がん細胞内侵入能力を有する抗体を用いた抗がん剤の開発を目的とした共同研究契約を札幌医科大学と、がん細胞殺傷効果を有する新たな抗体の取得を目的とした共同研究契約をMabGenesis株式会社と、それぞれ2020年1月に契約した。今後、共同研究を進め、製薬企業への導出を目指してゆく計画である。

悪性リンパ腫に対する新たな治療用抗体の創出:悪性リンパ腫は、白血球の一部(B細胞、T/NK細胞)が、がん化する血液がんで、小児がんの約10%を占める。悪性度の高いリンパ腫に対する根治療法は少なく死亡率も高い。B細胞のリンパ腫の一部に対してCAR–T細胞療法が開発されたが、副作用が強く治療費が高額になるという問題も存在する。同社では、悪性リンパ腫細胞に結合し、直接的に死滅させる新しい作用機序を有する抗体の研究開発中である。

血管炎に対する新たな治療用抗体の創出:血管炎(川崎病など)は、血管壁に炎症が起き、出血したり血栓を形成し、臓器や組織機能が低下する難病。現在の治療法としては、免疫グロブリンの投与が挙げられるが、安全性に懸念があるほか、一部の子供には効果が十分でなく、根治療法の開発が急務である。同社では、血管炎の原因を解明する研究を推進中で、根本原因の物質特定を目指している。原因物質の特定後、阻害抗体を作成し、血管炎に対する画期的治療薬の創出を目指している。同社では、川崎病の治療法の市場規模は40億円程度、血管炎全体では 1,000億円程度と試算している。

肺高血圧症に対する新たな治療用抗体の創出:肺高血圧症は、肺動脈の血圧が高くなり、心臓と肺の機能障害をもたらす進行性の疾患群。未治療の場合の5年生存率が50%の致死性疾患。血管拡張薬による治療法があるものの、病態の進行した患者には効果が限定的である。同社では、肺高血圧症の根本原因候補となる物質に対する阻害抗体を作成中である。潜在患者数は国内25万人程度と推定され、うち25%相当の患者が治療を受けたとして、約2,500億円程度の市場規模を見込んでいる。

中期経営計画

同社は、2022年5月、既に公表していた中期経営計画をアップデート。中期経営計画 –KWB 2.0 –として発表した。

ポイントは、 1)SHED事業の急速な立ち上げに向けて、先行投資を拡大する、そのために、 •新たに海外展開を進めることにより、SHEDの研究開発を促進 •日本国内における事業は継続しつつ、海外での開発を加速 •2030年を目標にSHEDの上市・実用化を目指す 2)バイオシミラー事業、バイオ新薬事業も引続き継続する

というもの。

同社では、中期経営計画の修正理由として 1)バイオシミラー市場の外部環境変化 2)株価を意識した開発戦略の実行

を上げている。

1)のバイオシミラー市場の外部環境変化については、既述の通り、バイオセイムの市場参入がバイオシミラー市場に影響を与え始め、バイオシミラーの収益性が低下してきていることが挙げられる。同社は2021年12月にGBS–007の販売を開始したが、バイエル薬品は2022年2月にバイオセイム(アイリーア)の承認を受けている。また、GBS–011についても、バイオセイムの競合品(ネスプ)が販売されている。今後、バイオセイムの市場参入が更に増加することにより、バイオシミラーとの競合が不可避となることで、バイオシミラーのパートナー候補製薬企業が新たなバイオシミラーの立上げに慎重になることが想定される。その結果、十分な収益性を確保できるバイオシミラープロジェクト数が減少することが予想されるとしている。

2)に関しては、過去10年間の株価の動きを分析し、上場後、調達した資金で先行投資を行いバイオシミラー3製品を確実に上市してきたものの、バイオシミラーの上市だけでは株価の向上が期待できなかった。バイオシミラー事業のみによる黒字化達成では、大きな企業価値=株価の向上は見込めないと判断したもようだ。(2022/3期、決算説明資料 P15も参照)

一方で、SHED事業はMCBの構築も完了し、順調に進展しており、SHED事業に一層注力することにより、将来的な企業価値向上を図る軌道修正を行うのは理に適った選択といえよう。

SHEDの研究開発は、今までは国内自社で行ってきており、今後、海外拠点の設立、海外市場からの資金調達、海外の医療機関やアカデミア等とのネットワーク構築等、同社にとって新たなチャレンジとなる。同社のマネージメントには、海外経験を有する人材も多いが、今後は更なる人材の強化も必要となってこよう。

先行投資のスケジュールは上表を参照。同社では、エクイティファイナンスによる調達を基本とするとしているが、現在の株価水準を考慮すると、投資家的にはダイリューションが気掛かりとなる。下図に示すロードマップを着実に実行することにより、企業価値の最大化を図ることができるか、経営陣の実力が試されているといえよう。

決算動向

1)2022/3期決算実績〜57.5%増収、営業損失は0.5億円縮小

同社の2022/3期通期決算実績は、前期比 57.5%増収(1,569百万円)、営業損失 9.1億円(前期は 9.6億円の損失)、親会社に帰属する当期純損失は 5.3億円(前期は 10.0億円の損失)となった。

売上面では、バイオシミラー(BS)GBS–001、GBS–011の売上が計画を上回るとともに、第3製品目のGBS–007が2021年12月より販売を開始し売上に寄与。BS第4製品目の原薬製造プロセスに係る原薬販売も一部計上した。一方で、当初、計上見込みであったSHEDマスターセルバンク(MCB)の完成に伴う売上を次年度に繰り越すこととなったこと等により、通期予想の 19億円には届かなかった。

利益面では、BSの順調な収益により粗利益ベースで予想を上回る実績。また、子会社(JRM)譲渡によりJRM–001に係る開発を見直す等、開発費の機動的な修正を行ったことにより、研究開発費が当初予想の18億円より大幅に縮小(11.5億円)。その結果、営業損失は当初見込みの 17.2億円から 9.1億円に減少した。3Q決算時に既報の通り、投資有価証券売却益 4.1億円を計上したため、親会社株主に帰属する当期純損失は前期比 4.6億円減少している。

◇バイオシミラー事業:GBS–007が製造販売開始

*ラニビズマブ(GBS–007):BS事業3製品目である加齢黄斑変性症の治療薬、抗VEGF抗体薬ラニビズマブBSが開発パートナーである千寿製薬から12月9日より販売が開始。抗VEGF抗体薬市場は国内だけで 2020年度約1,000億円弱と見込まれ、うち直接の競合と考えられるルセンティス(ノバルティスファーマ)だけでも約270億円。眼科領域では初のBSであるため注目度も高い。販売に先立ち原薬を千寿製薬に販売しており、3Qより収益に寄与した。

*フィルグラスチム(GBS–001)、ダルベポエチンアルファ(GBS–011) :既に提携先より上市されているBS、GBS–001及びGBS–011については、それぞれ原薬販売、ロイヤリティによる収益が計画を上回るペースで推移。継続的な原価低減策も講じており、収益性の向上が図られている。

*第4のBS:上記3品目に加えて、同社では第4のBSの開発が進行中。2022/3期に原薬製造プロセス開発に関わる原薬販売を計上しており、2025年度までの上市を目標としている。

◇細胞治療事業(再生医療):各プロジェクトが進展

同社が今後の注力事業としている再生医療事業において、以下の各分野での進展がみられた。

*マスターセルバンク(MCB)構築完了: MCB確立に必要なGMP製造を、2021年10月より開始した。SHED事業を進めるにあたっては、研究開発に必要な原料の安定供給体制の確立が重要な要素で、同社では、原料の製造のためドナー募集のChiVo Net、大学病院との提携、ニコン・セル・イノベーション等とのSHED MCB供給体制の構築等を進め、GMP基準下において製造されたMCBについて最終品質確認試験を実施し、すべての基準を達成したことから、SHED MCBの構築が完了した。

*デザイナー細胞:2021年12月、株式会社バイオミメティクスシンパシーズ(BMS)社と「デザイナー細胞」の開発に向けた委託開発契約を締結した。BMS社は培地開発技術を保有しており、同社のSHEDと組み合わせることで、骨・神経疾患に適性のあるSHEDの細胞特性を強く残したまま、更に疾患部位指向性を強化した細胞を取得することを目指すとしている。同社は、2021年9月にナノキャリア株式会社と共同研究契約を締結したことを発表しており、他社との提携も梃子に、モダリティ多様化への対応の一環としての「デザイナー細胞」開発に注力してゆく。

業績動向

| 決算期 | 売上高 (百万円) |

前期比 (%) |

営業利益 (百万円) |

前期比 (%) |

経常利益 (百万円) |

前期比 (%) |

当期利益 (百万円) |

前期比 (%) |

EPS (円) |

DPS (円) |

| 2019/3 | 1,021 | -3.6 | -805 | – | -816 | – | -856 | – | -43.84 | 0.00 |

| 2020/3 | 1,077 | – | -1,161 | – | -1,187 | – | -7,316 | – | -264.65 | 0.00 |

| 2021/3 | 996 | -7.5 | -969 | – | -991 | – | -1,001 | – | -34.79 | 0.00 |

| 2022/3 | 1,569 | 57.7 | -919 | – | -952 | – | -535 | – | -17.35 | 0.00 |

| 2023/3(会予) | 2,900 | – | -980 | – | -999 | – | -1,000 | – | -31.82 | 0.00 |

| 2022/3 2Q* | – | – | – | – | – | – | – | – | – | – |

| 2023/3 2Q | 1,116 | – | 11 | – | -42 | – | -42 | – | -1.36 | – |

注)* 2022/3期までは連結決算。2023/3期1Q以降は単独ベース。従って前年同期比は記していない。2022/3期1Qは連結ベースの数値で参考値

出所:同社資料よりOmega Investment 作成

2)2023/3期2Q決算実績〜売上高 11億円、営業黒字化を達成

同社の2023/3期2Q決算は、売上高 1,116百万円、営業利益 11百万円、四半期純利益は 42百万円の損失となった。売上高は半期ベースで初めて10億円を超え、また営業利益の黒字化も実現した。(2022年4月に、連結子会社の株式会社日本再生医療を株式会社メトセラに譲渡したため、今期より単独決算となっている)

売上面では、BS第3製品目のGBS–007が2021年12月の販売開始後、想定を超える受注を獲得、売上増に大きく寄与している。また、既存のBS、GBS–001、GBS–011の売上も堅調に推移。加えて、2QはSHEDのMCB完成に伴う売上高を計上。更に、BS4製品目のマイルストーン収益も含まれているもようだ。

BS事業の伸長により売上総利益が拡大したことに加え、継続的なコスト削減、更にMCB完成まで研究開発投資を抑制したことに伴い、営業利益段階での黒字化を達成した。

GBS–007の売上増に伴う運転資金を確保するために 10億円の銀行借入を6月末に実施しており、その支払利息(13百万円)と支払手数料(30百万円)を営業外費用に計上。更に、海外での原薬製造に係る為替差損(10百万円)も営業外費用に計上した結果、経常利益は 42百万円の損失となっている。

*COO職の新設:同社では研究開発型の創薬ベンチャーとして、川上 雅之氏がCTOとして基礎研究・探索を率いてきた。今後、SHED事業を拡大、製品化をより意識した臨床開発・製品戦略を進めていくために、経営執行体制を強化。川上氏が新設のCOO(Chief Operating Officer:最高執行責任者)職に就任。基礎研究から臨床開発・製品化へのトランスレーションを担っていく。

*知財戦略の強化:同社は、創薬ベンチャー企業として、研究開発戦略、事業開発戦略を立案、推進してきた。今回、SHED事業が拡大していくのに伴い、研究開発戦略、事業開発戦略と連携した知財戦略にもに力を入れてゆく計画である。戦略的な特許出願と、特許ライフサイクルマネージメントを推進。また、国内だけでなく、欧⽶アジア主要各国での権利化も進めてゆく。具体的には、SHEDと他細胞との差別化による「物質(細胞)特許」の出願、対象疾患治療の権利を確保する「用途特許」の出願、特許期間延⻑に向けた「製剤化」「投与法」特許などの出願等で、知財戦略を進めてゆく考えである。

3)2023/3期通期見通し〜期初予想より変更なしだが、営業損失は縮小する可能性も

2023/3期通期業績予想の売上高 29億円、営業損失 9.8億円、当期純損失 10億円は期初予想より変更していない。2Q終了時点での、通期予想に対する売上高の進捗率は4割弱であるが、今後もGBS–007をはじめとしたBSの販売が好調に推移すると見られるため、達成は可能と見られる。一方、同社では通期の研究開発費の見通しを 14億円と置いて、9.8億円の営業損失を見込んでいる。しかしながら、2Q時点までの研究開発費は 2.5億円で、下期偏重で研究開発費が掛かることを考慮しても、下半期で10億円+を費やすことは考えづらい。通期の営業損失は期初予想より縮小して着地する可能性が高いといえよう。

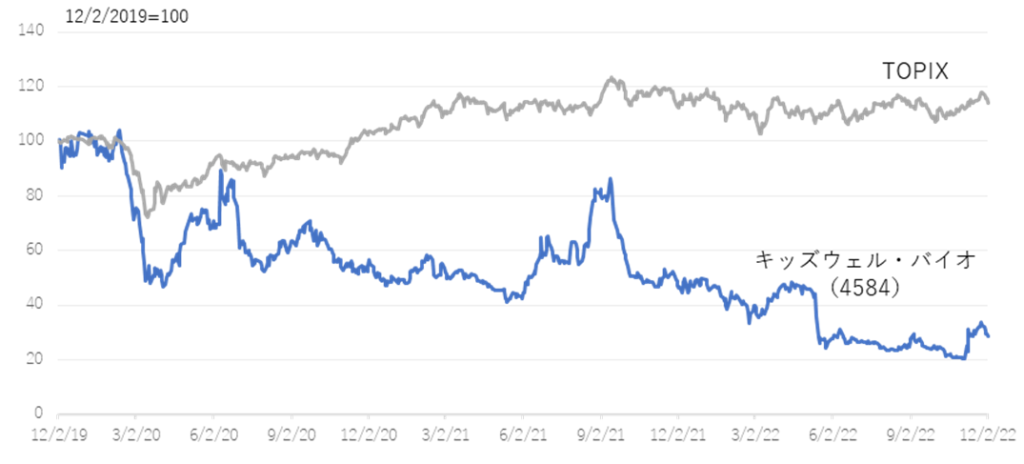

株価動向

創薬系バイオベンチャーは短期での収益機会が限られ、赤字が長期間続くため、通常の財務分析によるバリュエーションは困難である。また、様々な企業価値評価方法による計算も、将来医薬品を上市した際の売上規模、かつ上市するまでの不確定要素を鑑みると合理的な算出は容易ではない。パイプラインの進捗状況と、新薬開発に必要な研究開発費のファイナンスの状況等を精査し、総合的に判断するしかないであろう。

同社株価は、5月の2022/3期決算発表時の2023/3期黒字化先送り公表後、大きく調整してきた。しかしながら、11月7日の浜松医科大学との協働による研究成果の論文発表を受けて大きく反発。2023/3期2Qの営業黒字の決算公表で、更に伸長した。決算発表翌日9日はストップ高となり、10日の出来高は22.9百万株と近年稀に見る出来高も記録した。MCBの完成に加えて、SHEDの様々な疾患への応用プロジェクトが具体的に見えてきたことで、同プロジェクトに関しての不透明感が晴れてきたことが大きいといえよう。一方、同社PBRは過去3年間の平均=9.01を大きく下回っている(次頁、図参照)ことを考えれば、未だ割安水準といえるだろう。今後、5月以前の水準に戻るのはいつの時点か、引続き同社株価の動向に注目したい。

株価推移(直近5年間)

対TOPIX指数チャート(直近3年間)

PBR推移(4584, 過去3年間, LTM)

財務データ

2013/3 |

2014/3 |

2015/3 |

2016/3 |

2017/3 |

2018/3 |

2019/3 |

2020/3 |

2021/3 |

2022/3 |

|

[損益計算書] |

||||||||||

売上高 |

60 |

301 |

321 |

1,160 |

1,089 |

1,059 |

1,021 |

1,077 |

996 |

1,569 |

売上原価 |

15 |

141 |

147 |

500 |

397 |

422 |

412 |

653 |

119 |

550 |

売上総利益 |

45 |

159 |

174 |

660 |

692 |

637 |

609 |

424 |

876 |

1,018 |

販売費及び一般管理費 |

403 |

671 |

998 |

1,480 |

1,876 |

1,550 |

1,414 |

1,585 |

1,846 |

1,937 |

研究開発費 |

206 |

412 |

689 |

1,075 |

1,433 |

1,107 |

945 |

898 |

963 |

1,150 |

営業損失 |

-358 |

-512 |

-824 |

-820 |

-1,184 |

-913 |

-806 |

-1,161 |

-969 |

-919 |

営業外収益 |

0 |

0 |

34 |

50 |

35 |

11 |

3 |

1 |

2 |

2 |

営業外費用 |

16 |

5 |

0 |

15 |

27 |

0 |

14 |

27 |

24 |

36 |

経常損失 |

-373 |

-516 |

-790 |

-785 |

-1,176 |

-903 |

-816 |

-1,187 |

-991 |

-952 |

特別利益 |

|

|

|

|

|

0 |

7 |

5 |

|

418 |

特別損失 |

|

|

0 |

|

45 |

|

45 |

6,132 |

8 |

|

税引前当期純損失 |

-373 |

-517 |

-790 |

-785 |

-1,222 |

-902 |

-854 |

-7,314 |

-999 |

-533 |

法人税等合計 |

3 |

2 |

1 |

1 |

2 |

1 |

1 |

2 |

1 |

1 |

当期純損失 |

-377 |

-519 |

-792 |

-787 |

-1,224 |

-904 |

-856 |

-7,316 |

-1,001 |

-535 |

[貸借対照表] |

||||||||||

流動資産 |

919 |

1,881 |

1,092 |

1,520 |

3,421 |

2,692 |

2,821 |

3,322 |

3,346 |

3,325 |

現金及び預金 |

887 |

1,610 |

599 |

817 |

2,379 |

1,891 |

2,009 |

2,032 |

1,461 |

1,187 |

固定資産 |

3 |

4 |

54 |

173 |

284 |

332 |

329 |

269 |

587 |

177 |

有形固定資産 |

1 |

0 |

0 |

2 |

1 |

1 |

1 |

1 |

3 |

1 |

投資その他の資産 |

2 |

3 |

53 |

171 |

282 |

330 |

328 |

267 |

581 |

172 |

資産合計 |

922 |

1,886 |

1,146 |

1,694 |

3,706 |

3,025 |

3,151 |

3,592 |

3,933 |

3,503 |

流動負債 |

24 |

50 |

92 |

1,279 |

189 |

404 |

400 |

880 |

1,114 |

1,128 |

短期借入金 |

|

|

|

810 |

|

|

|

25 |

|

75 |

固定負債 |

9 |

783 |

783 |

11 |

16 |

16 |

19 |

1,223 |

1,209 |

656 |

負債合計 |

34 |

833 |

876 |

1,290 |

205 |

421 |

420 |

2,104 |

2,323 |

1,784 |

純資産合計 |

888 |

1,052 |

270 |

403 |

3,500 |

2,604 |

2,731 |

1,487 |

1,610 |

1,718 |

株主資本合計 |

888 |

1,031 |

249 |

383 |

3,472 |

2,568 |

2,695 |

1,451 |

1,291 |

1,533 |

資本金 |

1,239 |

1,571 |

1,576 |

2,037 |

4,194 |

100 |

591 |

611 |

1,032 |

1,421 |

資本剰余金 |

1,143 |

1,474 |

1,479 |

1,940 |

4,097 |

3,372 |

3,864 |

9,917 |

10,337 |

10,726 |

利益剰余金 |

-1,495 |

-2,014 |

-2,806 |

-3,594 |

-4,818 |

-904 |

-1,760 |

-9,077 |

-10,078 |

-10,613 |

評価・換算差額 |

|

|

|

-0 |

3 |

2 |

1 |

-21 |

202 |

|

新株予約権 |

|

21 |

21 |

21 |

23 |

32 |

34 |

57 |

116 |

184 |

負債純資産合計 |

922 |

1,886 |

1,146 |

1,694 |

3,706 |

3,025 |

3,151 |

3,592 |

3,933 |

3,503 |

[キャッシュ・フロー計算書] |

||||||||||

営業活動によるキャッシュ・フロー |

-304 |

-729 |

-970 |

-607 |

-1,759 |

-438 |

-860 |

-1,325 |

-1,267 |

-1,169 |

税引前当期純損失 |

-373 |

-517 |

-790 |

-785 |

-1,222 |

-902 |

-854 |

-7,314 |

-999 |

-533 |

投資活動によるキャッシュ・フロー |

-0 |

-1 |

-49 |

-121 |

-149 |

-50 |

-0 |

-137 |

-22 |

526 |

有価証券の取得 |

|

|

-49 |

-116 |

-149 |

|

|

-100 |

|

|

財務活動によるキャッシュ・フロー |

907 |

1,454 |

9 |

946 |

3,471 |

|

978 |

1,221 |

718 |

369 |

株式の発行 |

917 |

234 |

9 |

486 |

3,932 |

|

973 |

40 |

138 |

369 |

現金及び現金同等物の増減額 |

601 |

722 |

-1,010 |

217 |

1,562 |

-488 |

118 |

-240 |

-571 |

-273 |

現金及び現金同等物の期首残高 |

285 |

887 |

1,610 |

599 |

817 |

2,379 |

1,891 |

2,009 |

2,032 |

1,461 |

現金及び現金同等物の期末残高 |

887 |

1,610 |

599 |

817 |

2,379 |

1,891 |

2,009 |

2,032 |

1,461 |

1,187 |

フリーキャッシュフロー |

-305 |

-732 |

-1,021 |

-729 |

-1,909 |

-488 |

-860 |

-1,462 |

-1,289 |

-643 |

会社概要

企業概要

主要事業イメージ

沿革

| 年 月 | 事 項 |

| 2001年 3月 | 北海道大学遺伝子病制御研究所における免疫関連タンパク質の機能研究の成果を診断薬や治療薬として開発すること及び医薬品開発における受託サービス業務を行うことを目的として、札幌市北区に株式会社ジーンテクノサイエンスを設立(資本金 10,000千円) |

| 2002年 6月 | 独立行政法人産業技術総合研究所北海道センター内に研究所を新設し、バイオ新薬の研究開発を強化するとともに、バイオ後続品事業への参入について検討を開始 |

| 2003年11月 | 研究所内に本社を移転 |

| 2007年 6月 | バイオ新薬事業において、科研製薬株式会社に抗α9インテグリン抗体をライセンスアウト |

| 2007年10月 | バイオ後続品事業において、富士製薬工業株式会社とフィルグラスチムバイオ後続品の産生細胞及び基本生産技術をライセンスイン |

| 2008年 4月 | 札幌市中央区に本社を移転 |

| 2008年 5月 | 北海道大学遺伝子病制御研究所内に研究所を移転 |

| 2008年 6月 | 東京都中央区に東京事務所を新設 |

| 2012年11月 | 富士製薬工業株式会社との共同開発品であるフィルグラスチムバイオ後続品について、富士製薬工業株式会社及び持田製薬株式会社が国内での製造販売商品を取得(2013年5月上市済) |

| 2012年12月 | 東京証券取引所マザーズに株式を上場 |

| 2013年 9月 | 北海道大学創成研究機構生物機能分子研究開発プラットフォーム推進センター内に研究所を移転 |

| 2014年 1月 | バイオ後続品事業において、株式会社三和化学研究所とダルベポエチンアルファの共同開発契約を締(2019年11月上市済) |

| 2016年 3月 | NKリレーションズ株式会社及び合同会社Launchpad12(いずれもノーリツ鋼機株式会社の関係会社で、現在は同社に吸収合併され消滅)と資本業務提携契約を締結 |

| 2016年 6月 | ノーリツ鋼機バイオホールディングス合同会社(合同会社Launchpad12から商号変更した会社)による当社株式に対する公開買付けの結果、同社の議決権所有割合が50%超となり、ノーリツ鋼機バイオホールディングス合同会社及びノーリツ鋼機株式会社とともに同社の親会社となる |

| 2019年 4月 | 株式交換により株式会社セルテクノロジーを同社の完全子会社化。当該株式交換に伴う新株発行により、ノーリツ鋼機バイオホールディングス合同会社及びノーリツ鋼機株式会社は議決権所有割合が40%未満となり、親会社でなくなるとともに、新たにその他の関係会社となる |

| 2019年 7月 | 東京都中央区に本社を移転 |

| 2020年 2月 | ノーリツ鋼機株式会社からの株式譲受により株式会社日本再生医療を完全子会社化 |

| 2020年11月 | 株式会社セルテクノロジーの全株式譲渡により、同社を連結の範囲から除外 |

| 2021年 7月 | 商号をキッズウェル・バイオ株式会社に変更 |

| 2022年 4月 | 東京証券取引所の市場区分見直しにより、東京証券取引所のマザーズ市場からグロース市場に移行 |

| 2022年 4月 | 株式会社日本再生医療の全株式譲渡により、同社を連結の範囲から除外 |

| 2022年 8月 | 乳歯歯髄幹細胞(SHED)マスターセルバンクの構築完了 |

| 2022年 9月 | 昭和電工マテリアルズ株式会社と再生医療等製品の製法開発及び治験薬製造に関する基本取引契約を締結 |

マネージメント(執行役員)

代表取締役社長(CEO):谷 匡治

東京大学大学院農学生命科学研究科 修士課程修了、MBA。

サントリー(株)医薬事業部、武田薬品工業(株)事業開発部、(株)ウィズ・パートナーズ・ダイレクターを経て、2014年同社執行役員、2015年取締役CFO、2017年より代表取締役社長CEOに就任。

執行役員 研究開発本部長(COO):川上 雅之

京都大学大学院工学研究科修了(工学博士)。

富士フイルム(株)にて医薬および診断薬の研究開発に従事。Harvard Univ.と抗がん剤を共同開発し、Sandoz(現Novartis)にライセンスアウト。富山化学工業(株)(現富士フイルム富山化学(株))に出向し抗インフルエンザ薬の臨床開発に従事後、FUJIFILM Pharmaceuticals USAにて、同薬の米国臨床開発を推進。2017年同社入社。2018年執行役員CTO就任。

執行役員 事業開発本部長(CBO):紅林 伸也

マサチューセッツ工科大学理学部物理学科 修士課程修了。

ゴールドマンサックス投資銀行本部にて、投資銀行業務、企業買収・企業投資業務、Morgan Stanley投資銀行本部にて、投資銀行業務に従事。 内閣府ImPACTプログラムの立ち上げに参画。2015年より、(株)セルテクノロジーにて管理部立ち上げ、事業開発及び 上場準備を推進、2019年の会社統合により同社入社、事業開発に従事。

執行役員 経営管理本部長(CFO) :栄 靖雄

一橋大学社会学部卒。

コメルツ証券会社(コメルツ銀行子会社)東京支店及びドイツ本店にて証券営業を担当後、山之内製薬(株)(現アステラス製薬(株))に入社、主にファイナンス部門のグローバル化を推進すると共に、CVC(コーポレートベンチャーキャピタル)を設立し主導。その後、Astellas USにてCFO、アステラス製薬(株)にて調達部長、経営推進部長(予算、財務担当)、Astellas EuropeにてVice President, Corporate Strategy & Communicationsを経て、2018年同社入社。

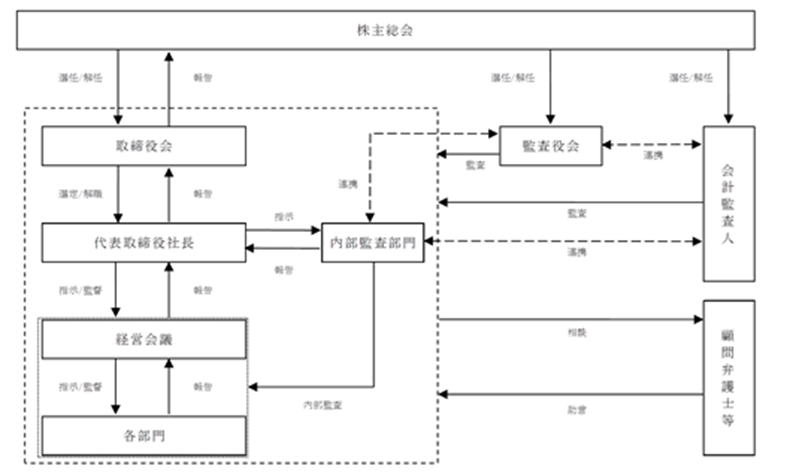

コーポレートガバナンス体制

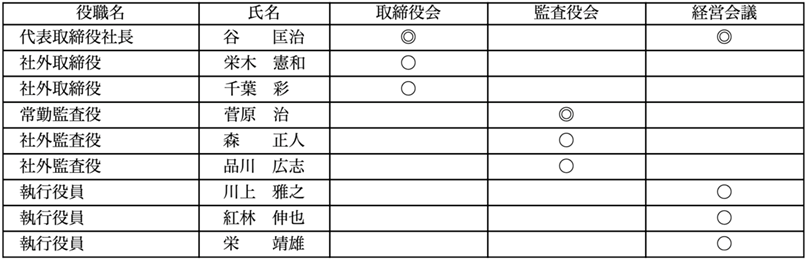

機関ごとの構成員(◎は議長)

大株主の状況

| 氏名又は名称 | 所有株式数 | 発行済株式の総数に対する所有株式数の割合(%) |

| ノーリツ鋼機株式会社 | 9,471,832 | 30.10 |

| 大友 宏一 | 1,206,150 | 3.83 |

| ナノキャリア株式会社 | 1,000,000 | 3.18 |

| 野村信託銀行株式会社(信託口2052241) | 721,000 | 2.29 |

| JSR株式会社 | 686,814 | 2.18 |

| 株式会社NINE | 610,000 | 1.94 |

| 千寿製薬株式会社 | 555,200 | 1.76 |

| 小池 太郎 | 460,000 | 1.46 |

| 津田 謹誠 | 436,800 | 1.39 |

| 株式会社SBI証券 | 346,918 | 1.10 |

| 計 | 15,494,714 | 49.23 |

出所:同社四半期報告書(2023年3月期第2四半期)

SDGsへの取組み

同社では、創造性とイノベーション溢れる組織風土を目指し、持続的な価値向上に繋がる人材の確保・育成と組織体制の整備を通して社会に貢献する。また、新しい医療の提供を通してS(Social = 社会)に対する貢献を追求するとしている。

具体的には、必要とされる治療薬・治療法の提供を実現しながら、こどもたち、家族、地域社会の人々の健康を維持し、企業として健全な成長を続け、持続可能な社会保障体制の維持に貢献する。

小児を切り口にした新たな医療の実現、すなわちスローガンである「こどもの力になること。こどもが力になれること。Kids Well, All Well」の下、バイオシミラー事業にて安価で高品質な医療を実現させ、高齢者への医療費を削減し、その削減した費用をなおざりにされがちな小児疾患へと充当し、小児疾患医療の充実を図ること、そして充実した医療によって救われたこどもを含む、多くのこどもがもつ若い幹細胞の力を使って、全ての年代の方が苦しむ難病に新しい医療を提供すること。このサイクルを好循環させることで、創業時より掲げる難病、希少疾患に加え、明日を担うこども達を救うという願いを新社名に込め、これまで培ってきたバイオ技術を駆使して新たな医薬品、治療法の創出を目指している。