2026年8月3日

Japanese

Home

Omega Investment株式会社

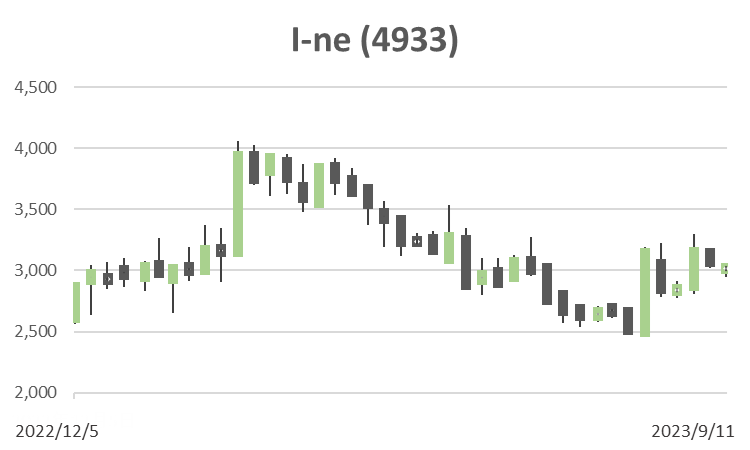

I-ne (Price Discovery)

| 証券コード |

| 東証GPT:4933 |

| 時価総額 |

| 53,307 百万円 |

| 業種 |

| 化学 |

Profile

化粧品、美容家電、その他美容関連商品の企画・開業・製造・小売販売。ヘア&ボディケア「BOTANIST(ボタニスト)」と美容家電「SALONIA(サロニア)」が主力商品。2007年設立。

Stock Hunter’s View

ヘアケア製品絶好調。ヒット商品連発、中長期成長の説得材料に。

美容関連商品の企画・販売を手掛けるI-ne。ファブレス化粧品企業の中でもヒット商品の創出を得意とする同社だが、今12月期もすでに複数の新ブランドをローンチしており、今後売れ行きが注目される。

上期(2Q、1〜6月)営業利益は会社計画に対して42%上振れと好調。これに伴い、通期の営業利益予想を従来の40億円から43億円(前期比32.9%増)に上方修正した。

主力ブランド「BOTANIST(ボタニスト)」の季節限定商品の伸長に加え、美容家電「SALONIA」は一部商品の値上げにより営業利益率が大幅に改善した。また、足元では夜間美容シャンプー「YOLU」がボタニストに続く大ヒット商品として台頭。売上高は2Q累計で前年同期比2.2倍と急増し、業績成長を牽引している。

ヒットの再現性を高めるカギとなるのが、同社が独自に開発したブランド管理システム「IPTOS」。独自開発のAIシステムを用いて世界の2,000万以上のサイトから情報収集し、新しいトレンドの着想を得ている。アイデアから商品化までの期間は約6カ月と、短期間での商品化を実現できる点も強みだ。

「YOLU」もIPTOSから誕生した商品。こうした成功体験の積み重ねはさらなる需要予測精度の向上につながり、中長期の持続的成長性の確度も増す。

Investor’s View

Trading Buy。

個人の嗜好に関わる消費は予測が難しい。しかしながら、ロングの投資家には、その企業の成功が持続するのか、バリュエーションがどうなっているかを考えることは意義があるだろう。

コアブランドは顧客にしっかり支持されているようだ

当社は、ユニ・チャーム、花王、資生堂を筆頭とする39銘柄、時価総額1.3兆円のパーソナルプロダクツという括りで17位だが、4%を占めるにすぎない。しかしながら、巨大家庭用品企業も最初は小さな会社であった。当社の設立は2007年であり、少なくとも財務データが容易に手に入る2019年3Q以来、急速な成功を納めてきた。そこから推察できることは、まず第一に、BOTANIST、SALONIAというそれぞれ売上の20%程度、25%程度を占める製品が消費者のしっかりとした支持を得ているということである。前者は発売以来9年目のヘアケアブランド、後者は12年目の美容家電製品である。

当期利益はモメンタムに欠けるが、短期的には株価は面白い

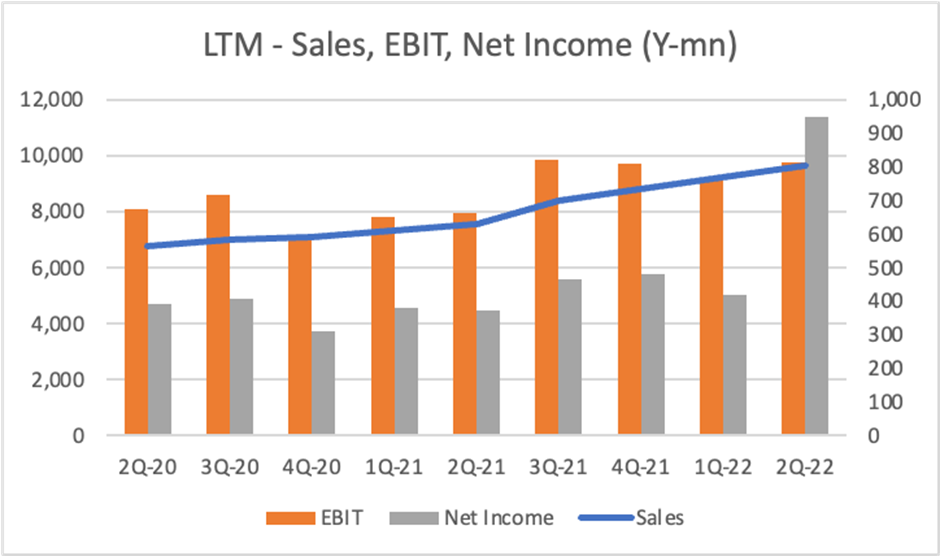

さらなる諸点を読み取るために、四半期業績をLTMで見てみた。ここからは、売上成長が順調であること、EBITが切り上がっていること、しかしながら、当期利益はレンジバウンドであること、が見て取れる。特殊要因を除いた当期利益の趨勢は投資家に最も重要である。当社の業績予想が難しいことと最終利益の趨勢に力強さが欠ける点は、停滞気味な株価マルチプルの背景かもしれない。しかしながら夜間美容シャンプーという新分野でYOLUというヒットブランドを出し、業績が上方修正されるほどに強いのに株価はさえない、という状況は短期的な投資のチャンスであると考える。今期の最終利益が膨らむのは、持分法会社を売却したからである。

| LTM (million yen) | 2Q-20 | 3Q-20 | 4Q-20 | 1Q-21 | 2Q-21 | 3Q-21 | 4Q-21 | 1Q-22 | 2Q-22 |

| Sales | 6,760 | 7,002 | 7,077 | 7,333 | 7,559 | 8,367 | 8,817 | 9,227 | 9,647 |

| EBIT | 672 | 717 | 584 | 650 | 664 | 819 | 809 | 762 | 812 |

| Net Income | 390 | 409 | 311 | 380 | 372 | 466 | 482 | 419 | 947 |

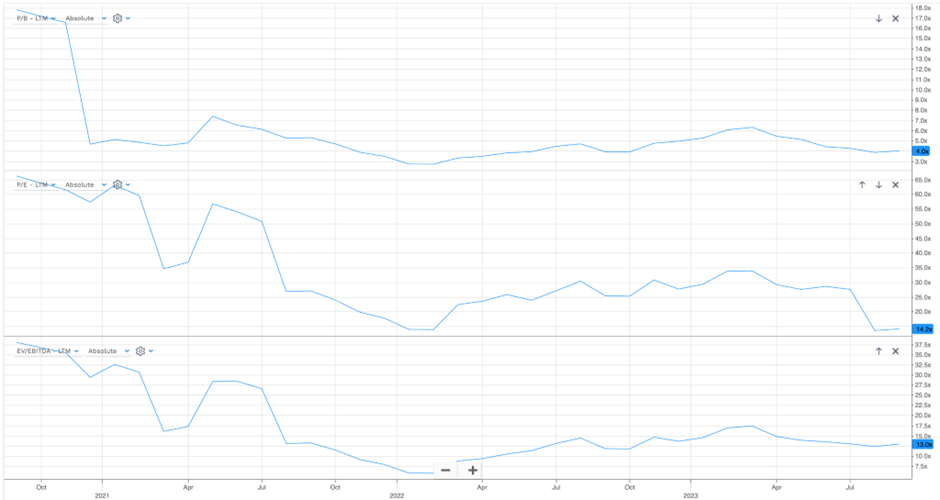

PBR, PER, EV/EBITDA

経営陣の積極姿勢に関わる懸念

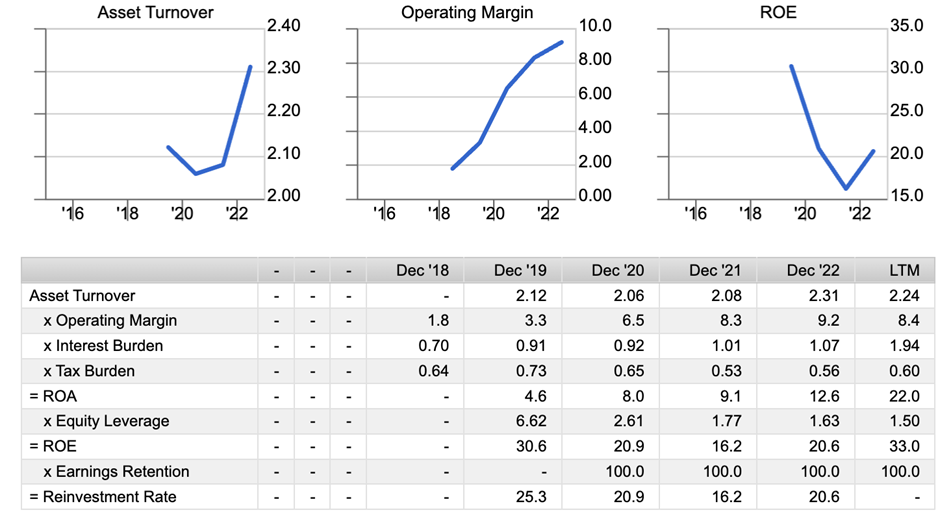

当社は2022年に18億円を投じてブランドを譲り受けたがその詳細は明らかではない。資産の10%におよぶ規模である。潤沢なキャッシュを積極的に使うことは投資家にとって喜ばしいことである。反面、無形固定資産が長期でどれほど恩恵をもたらすか、という評価はインサイダーではない投資家には難しい。大西社長はM&Aにも意欲が高い。経営陣の積極的な投資の姿勢を高く評価する一方で、キャッシュの使途とそのBSの透明性への影響には不安も感じる。当社はファブレスで、資本利益率は問題なく高い。いまのところ資産の膨張はトップライン成長の範囲におさまっている。ブランドや企業買収に積極的なあまり、BSが過度に膨張し、いずれROEを圧迫しないだろうか、という点は懸念である。

Dupont model

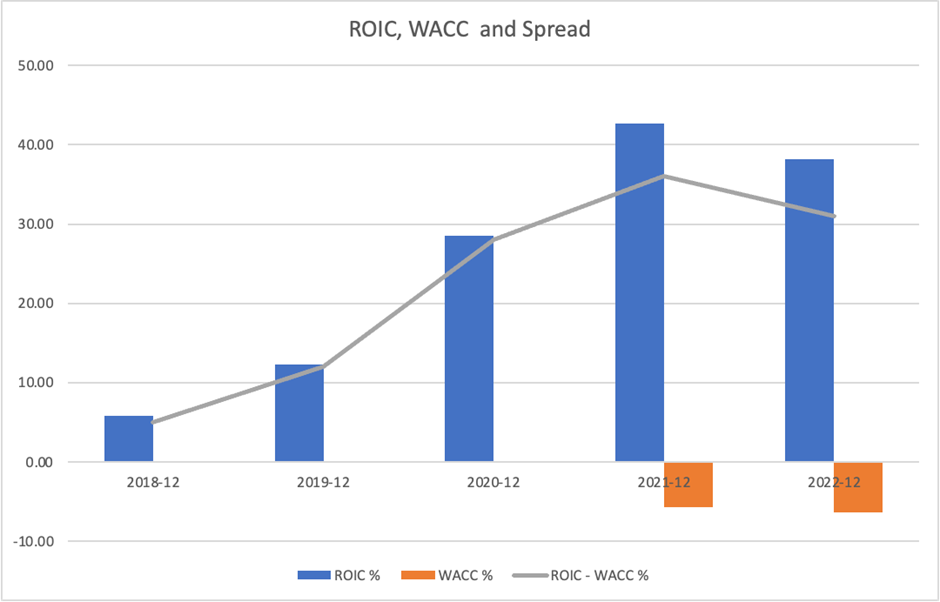

Economic value creation