2026年7月27日

Japanese

Home

Omega Investment株式会社

Hioki (Price Discovery)

| 証券コード |

| 東証PRM:6866 |

| 時価総額 |

| 105,744 百万円 |

| 業種 |

| 電気機器 |

Profile

プリント基板画像検査装置、プリント基板電気検査装置、CAD/CAM/CATシステムなどの電気計測機器を開発、製造、販売する中堅企業。

Stock Hunter’s View

株価は材料出尽くし売りから反騰の機を探る展開へ。EV・再エネ向け測定器好調。

HIOKIはバッテリーの性能評価用や電気設備点検用の測定器など、バッテリー製造・利用における川上から川下まで幅広く測定器を提供。業績は2021年12月期から急激な拡大期に入っている。中長期では、東南アジア地域における販売体制の強化、中国におけるEV電池の残存評価サービスの事業化など、バッテリー市場の深耕に向けた取り組みも注目される。

本年2023年12月期第2四半期(1〜6月)の営業利益は45億4500万円(前年同期比44.7%増)と、会社計画の39億7000万円を上振れる着地となった。売上高、営業利益は半期単位として3期連続で過去最高を更新。世界の脱炭素化の流れを受けて、バッテリー、エネルギー市場関連の計測器需要が引き続き好調であり、全社の成長を牽引している。

原材料費高騰を踏まえ、通期予想は従来の売上高389億円(前期比13.2%増)、営業利益79億4000万円(同12.3%増)を据え置いたが、海外を中心に受注は堅調。下期も成長市場向け製品の売り上げ構成上昇に伴う利益率改善が一段と進むとみられ、余力を残した格好となっている。

Investor’s View

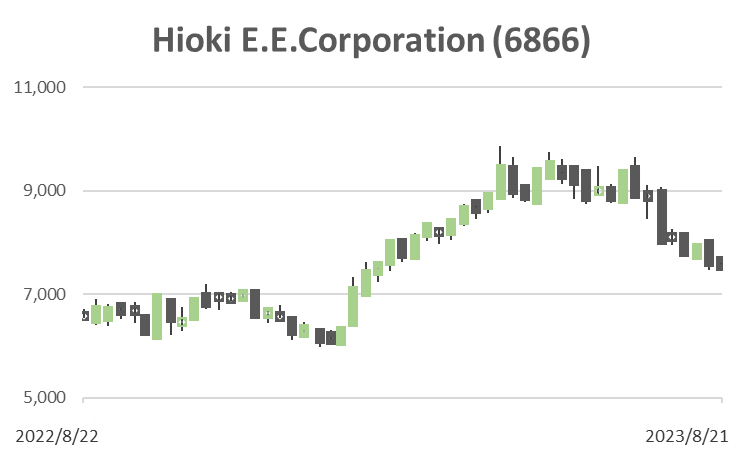

BUY:非常に優れた企業が、業界が急速に活況を呈する局面にある。PBR 2.9x、PER 16.6xは割安と感じられる。7月以来の株価下落は株式をピックアップする好機であろう。本稿での当社の実力に関する考察は俯瞰的なものにすぎない。投資家は直に経営陣と面談し、製造、開発、販売を統合し、高い効率性を実現した長野県の本社を視察することにより、多くの魅力を発見できるであろう。経営陣は投資家との対話に積極的であるが、2022年の個別面談133件のうち、海外バイサイド投資家との面談は6件にすぎない。

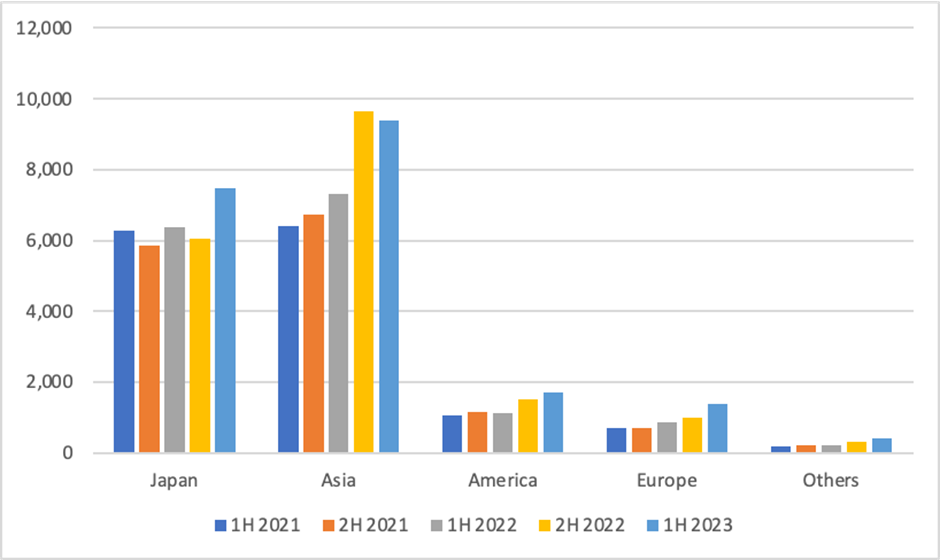

Geographical Sales (million yen)

Omega Investment from company handout

世界が急速に電気エネルギー中心の社会となりつつあるトレンドは、日置にとって絶好の事業環境である。工場やビルでの正確な電機計測は安心と安全に直結し、産業社会で不可欠であり、これまでも当社の安定成長基盤であった。このベース需要に加えて、近年では、脱炭素化やEV販売の拡大を追い風に、バッテリー、 デバイスエネルギー市場が当社の成長ドライバーとなっている。その結果、当社の計測器需要は国内外で堅調に推移している。

事業環境は絶好

電池メーカー各社の積極的な生産能力増強投資、2030年へむけての世界市場でのEV販売急拡大、脱炭素化を背景とした当社の成長のなかでもとりわけ、海外でのバッテリー、エネルギーが成長のドライバーとなっている。海外売上比率は2020年に50%を超えたところから急速に拡大が早まり、2022年には 63%に達している。海外顧客にも国外と同様の密着スタイルで営業を行っている点は面白い。一方で、電気エネルギーを中心に顧客と製品を共同開発するためのラボラトリーを本社に開設しており、水素燃料電池、リチウムイオンバッテリーなどに関して製品開発が進むと考えられる。

経営陣の目標は保守的

脱炭素の動きは経営陣の予想よりも動きが早いと経営陣は述べている。上方修正した中期経営計画で経営陣は2025年に売上高 466億円、営業利益 107億円を予想している。FY3/2022年の実績に対してそれぞれCAGRで+8%, +10%の成長、営業利益率は20.5%から22.9%へ拡大する予想であるが、保守的であろう。

株価下落は好機

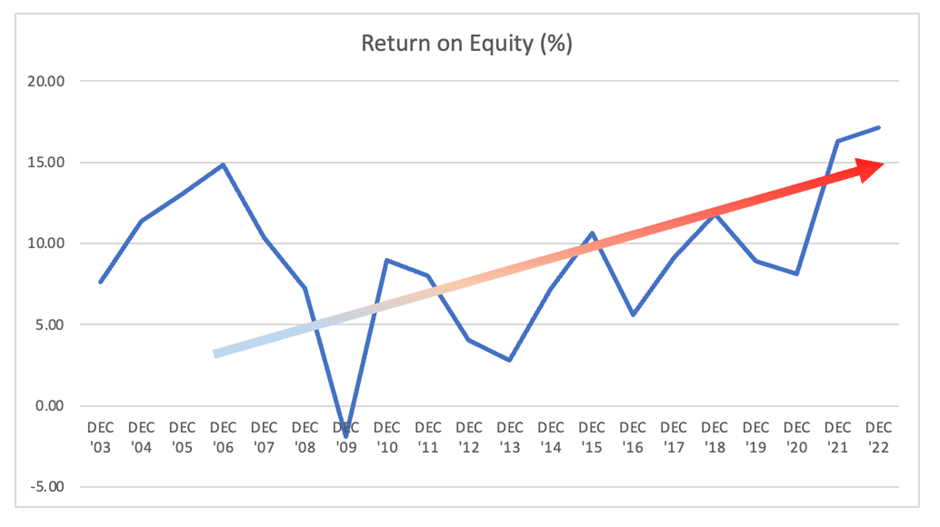

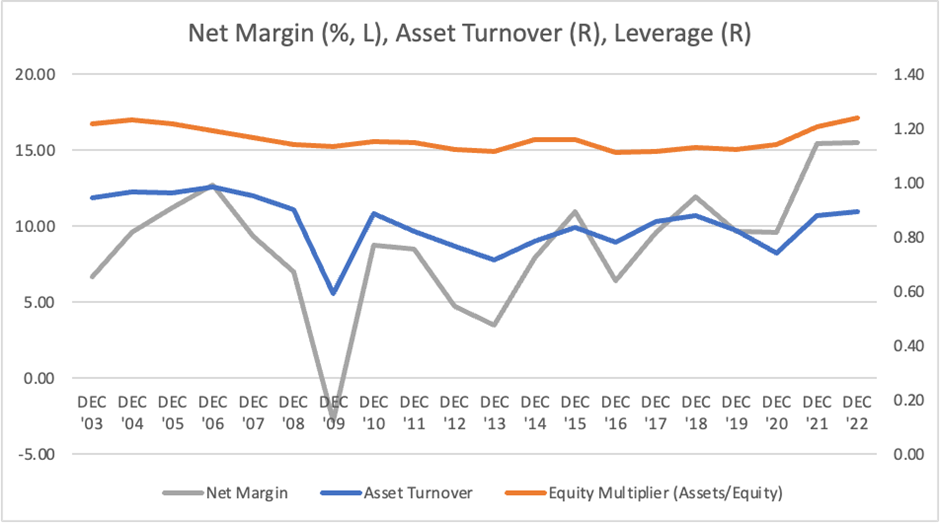

経営陣は2023年の経営計画を達成すれば、ROEは17.5%となると予想している。資産回転率、レバレッジはほぼ安定しており、ROEのドライバーは当期利益率である。当期利益率のどれほどのアップサイドがあるかは測りかねるが、中期的に20%前後のROEが維持されると考えることには無理がなかろう。これらの諸点を考慮すれば、PBR 2.9x PER 16.6xは割安と感じられる。7月以来の株価下落は株式をピックアップする好機であると考える。

20 Year ROE

20 Year Dupont Analysis

CFの使途も評価される

年間10億円程度と償却程度のであった設備投資を2022年の19億円に引き上げ、さらに2023年度に30億円に増額し、資本利益率の高いコア事業い投資することは投資家にとって心強い。その一方で経営陣が、DOE 2%以上、 配当性向 40%を目処にしている点は、成長と株主還元のほどよいブレンドであると評価される。

10Year PBR, PER, EV/EBITDA